(This blog is a Japanese translation of the the original Sizing the Margin Buffer for Cleared Swaps).

中央清算機関(CCP)とクリアリング・メンバー(メンバー)との間で行われる、或いはメンバーとクライアントで行われる、日々の変動証拠金(VM)のフローはかなり大きなものとなっている。例えば、LCHの公表しているCPMI-IOSCO Disclosuresは、メンバーからCCPに支払われる1日の変動証拠金の総額は160億ドル!となっている。

CCPは日中のマージン・コールを行っているので、メンバーは、オペレーションの効率化のためにバッファーを維持し、またクライアントに対しても同様の要請をしている。つまり、日々のプロフィットは証拠金残高がゼロになるまでは引き出さず、またロスが発生した場合は残高に余裕を持たせるなど、キャッシュによるバッファーを常に維持しているわけだ。このバッファーがどの程度必要なのかは、クリアリングに係るリスク政策や、当該ファームにおける日中のマージン・コールをカバーするために必要なキャッシュの額と、それに係るコストの算定を行うオペレーション能力に依存する。

本稿では、いかに適正な証拠金に係るバッファーの決定を行うかについて述べるものだ。

簡単なアプローチ

我々に必要なのは、1日における潜在的な損失額をカバーできるバッファー算定であるので、簡易なアプローチとしては、CCPが決定する当初証拠金(IM)額を使い、期間を1日にして計算し直すことだろう。このやり方がどのくらい適切なのかを例を使って見てみよう。

IM

CHARMを使って、次のデルタ・プロファイルを持つクリアード・スワップのアカウントをつくることから始める。

上表はトータルで7.8百万USドルのデルタを持つ7つの通貨のポジションを示している。つまりこのアカウントは、1ベーシスポイントのレートの動きで、7.8百万USドルの損失が出ることを意味している。大きなポジションは、EUR、GBP、CADの3通貨、そしてテナー10年と25年に由来している。

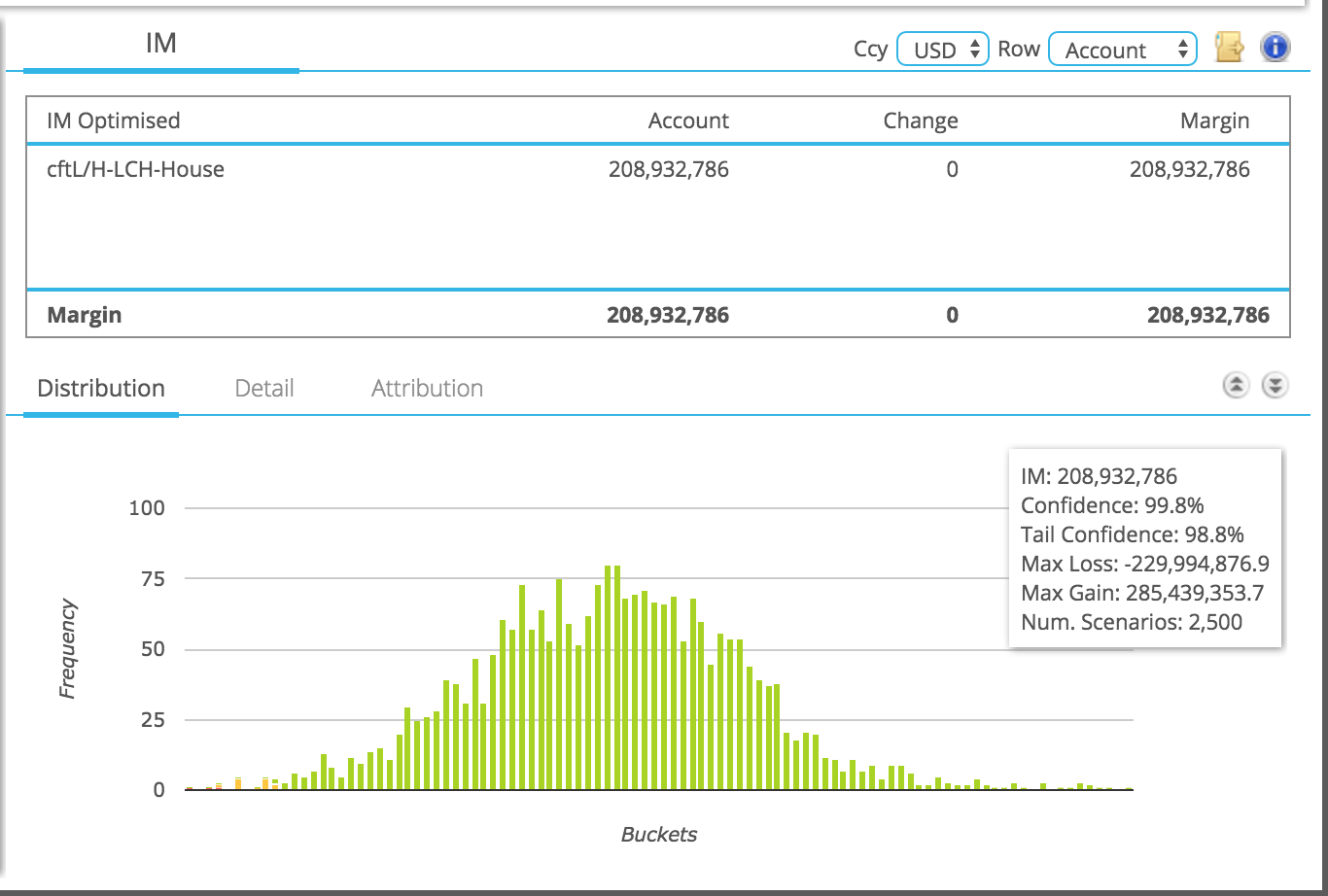

CHARMを使ってこのアカウントのLCHでのIMを計算してみよう。

IMは209百万USドルとなった。

これは期間5日として計算されているため、期間1日に引き直すために、5日の平方根で割る必要があり、その結果は93.5百万USドルとなった。実のところこの数字は切り上げられている。我々はバッファーをあまりにも頻繁に修正したくはない。ここは93.5としておこう。

問題点は?

93.5百万USドルはほぼIMの半額だ。バッファーとするにはいささか保守的に過ぎるように見える。

LCHのIMの計算ロジックを使うということは、10年のヒストリカル・データを使い、保有期間5日、信頼区間99.7%の期待ショートフォール(ES)を利用するということだ。

その他に方法はないだろうか?

このアカウントのマージン・コールのヒストリカル・データを使うのはどうだろう。つまり過去のデータを見て、最も大きなマージン・コールを抽出するのだ。

しかしこれはあまり良いアプローチではない。期間中にアカウントのリスクは大きく変動する。やはり前年同時期等との比較にはあまり意味はない。

より良い方法は、過去1年のリスク・ファクターの動きを見て、それらを現在のポートフォリオに当てはめることで、与えられた信頼区間の損失額を決定する方法だ。

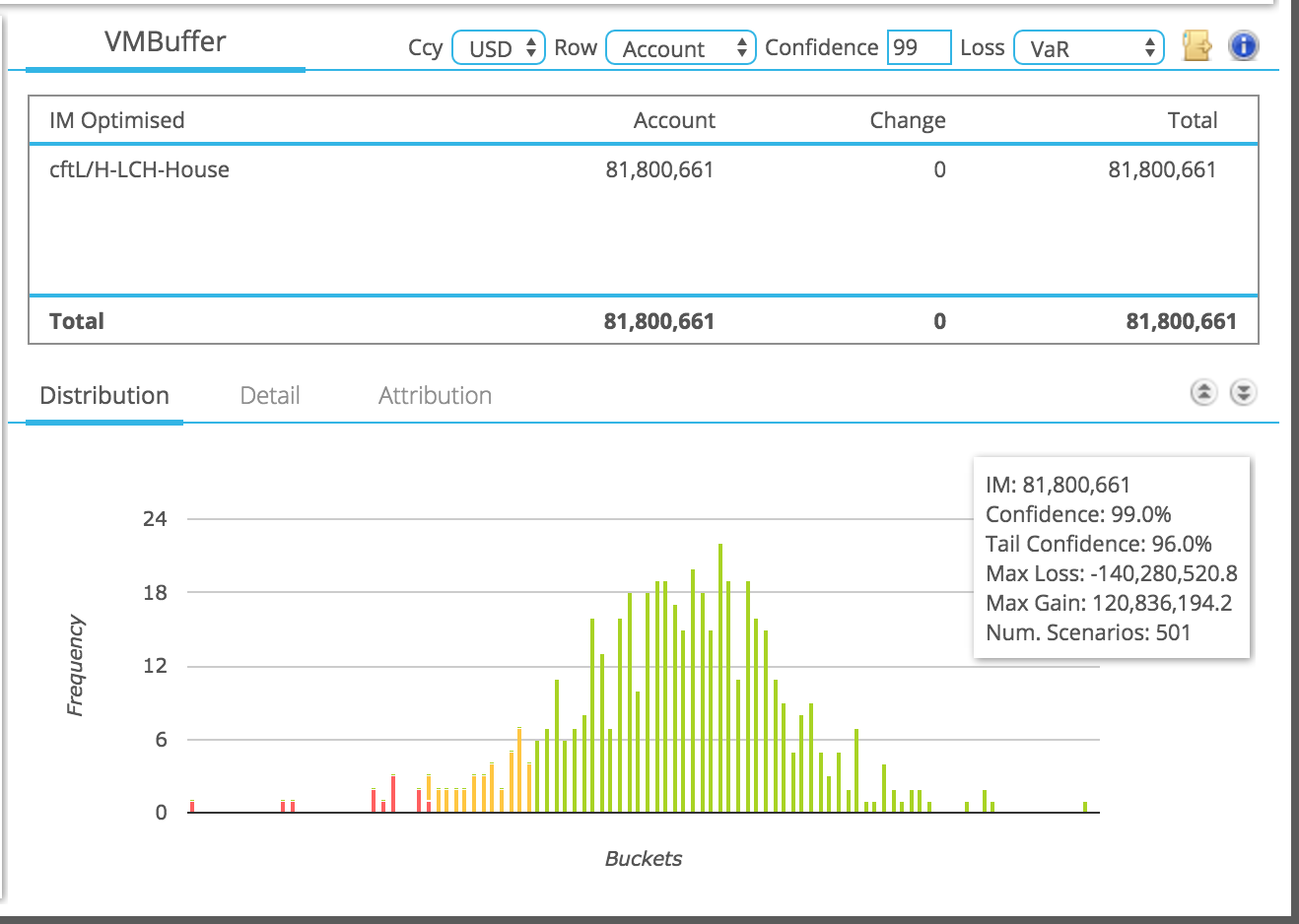

1日シフトを使ったヒストリカル・シミュレーション

CHARMを使えば、1年または2年の過去データを使って上記を正しく行うことができる。

99%の信頼区間VaRで計算すると82百万USドルとなる。

異なる信頼区間で計算してみよう。

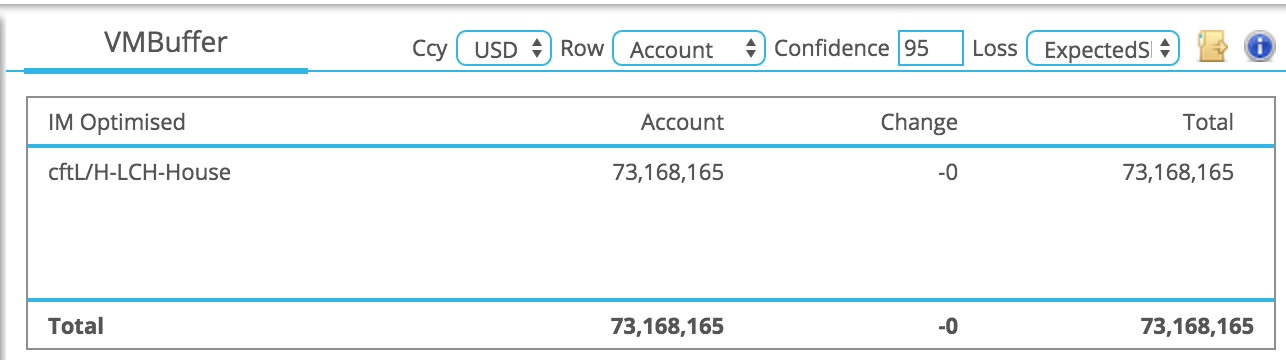

95%の信頼区間で、ESを計算すると、73百万USドルとなった。

これら82百万、73百万は共にIMから計算した93.5百万USドルよりも低い金額だ。ただ、どちらを使うべきだろう?

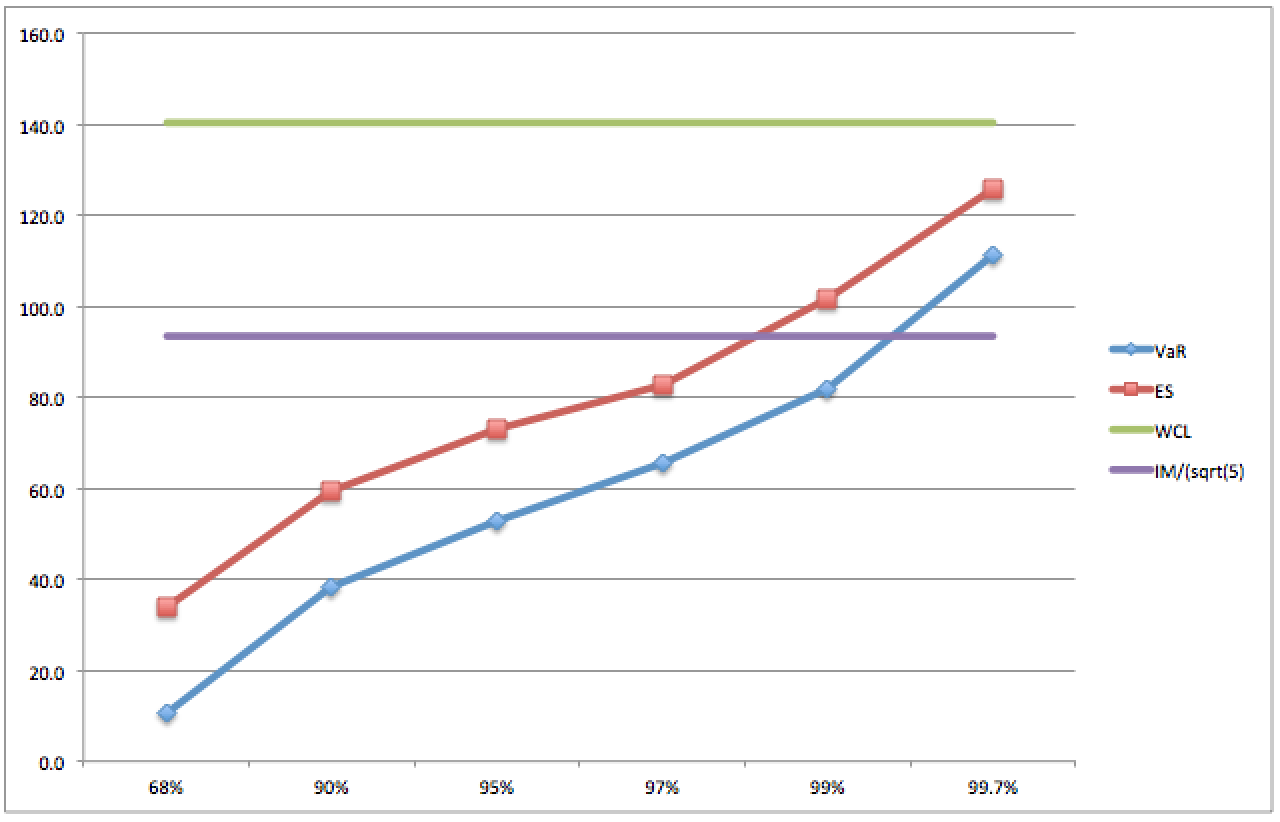

まずいくつか他の異なる信頼区間を使って計算してみよう。一標準偏差である68%から3標準偏差までの全ての区間でのプロットとワースト・ケースを示したのが下のグラフだ。

上記グラフは;

- 緑のラインは1日のロスのワースト・ケースである140百万USドル

- 紫のラインは93.5百万USドルと見積もられたIM

- 青のラインは各信頼区間でプロットされたVaR

- これは99.2%でIMのラインと交差する

- 赤のラインは各信頼区間のES

- これは98%でIMのラインと交差する

全ての区間では10百万USドルから140百万USドルまでと広いレンジに亘っている。

どれが正しい答えなのかは一概には言えない。

直感的には、95%信頼区間のES である73百万USドルが良いのではないかと思っている。これはIMを使って計算したものと比べて20百万USドル低い金額だ。

では理由はと聞かれれば、平均的に月1回このバッファーを超えることが起こる程度がカンファタブルだからということになる。年2回しか起こらないようなバッファーを採用するのは、オペレーションが大変なのではないか。

ディスカッション

バッファーのサイズについては正しい答えはなさそうである。そういう意味で重要なのは;

- ポートフォリオのリスクの変化に対する感応度。すなわち、もしリスクに増減があった場合にそれに応じてバッファーも変わらなくてはならない。但し、それを毎日行うのはやり過ぎで、おそらく月次または四半期毎が適切ではないか。

- 日中のファンディングの有効性と、バッファーの流動性を維持するための潜在的なコストとの均衡。すなわちこれはビジネス上の決定事項でどの程度のリスクまで許容できるかに関連する。なぜならば、ある日大きなアマウントのVMが必要になったとして、それを当日に調達することは非常に困難だからだ。

ファームはまた、バッファーとしてキープする通貨、例えばUSドルに対して、マージン・コールによって受渡すことの多い通貨は何であるかを考慮したいと思うだろう。

またメンバーはそれぞれのクライアントのアカウントについての分析が必要となるだろう。CCPからの日中のマージン・コールに関するリスク、すなわち、クライアントが当日のファンディングが不可能になる可能性がある中、メンバーはCCPに対して提供義務を負っているからだ。

CHARMは証拠金バッファーのサイズについて、必要な意思決定を行うためのツールを提供しています。我々はポートフォリオの今現在のリスクを使って厳密に統計上のテストを行います。それらは、当初証拠金を使ったシンプルな近似的手法に優るものです。

無料ニュースレターの入手は、こちらからです