(This is a japanese translation of the original article FRTB – Modellable Risk Factors and Non-Modellable)

以前の私のブログ、FRTB 内部モデルと標準アプローチに続いて、内部モデル・アプローチのある特定の部分をフォーカスしたいと思う。すなわち、全てのリスク・ファクターが、モデラブルとノン・モデラブルに分類されて、ノン・モデラブルなリスク・ファクターはより高い資本賦課がなされると言う点についてだ.

バックグランド

2016年1月にバーゼル銀行監督委員会(BCBS)は“市場リスクに対する最低所要自己資本”、FRTBについて、基準を公表した。

これらの新しい基準は、バーゼル2.5をリプレイスするもので、2007年から2008年にかけての金融危機時に、トレーディング勘定におけるエクスポージャーに対して、重大な自己資本不足が生じたことを受けて、2009年に公表された。(BCBSのドキュメント)

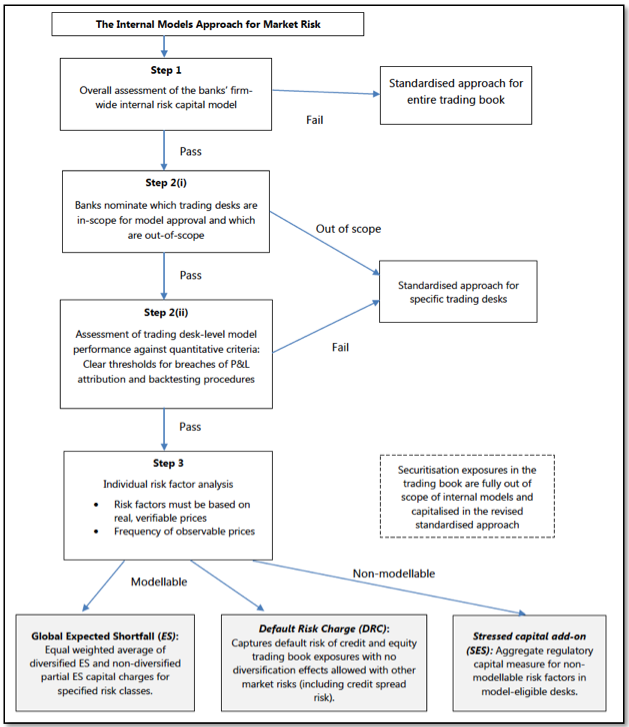

内部モデル・アプローチ(IMA)

上記のステップ3は、個々のリスク・ファクターの分析で、

- モデラブル・リスクはグローバル期待ショートフォール(ES)とディフォルト・リスク・チャージ(DRC)に含められる

- ノン・モデラブル・リスクは、ストレス期のアドオンが賦課される

詳細を見てみよう

モデラブルなリスク・ファクターの分析

まず、どのリスク・ファクターが、自己資本規制上の内部モデルの中に含めることができるのかを決定する。BCBSドキュメントのパラグラフ183(C)は、リスク・ファクターをモデラブルに分類するためには、その代表的な取引について、リアルなプライスを持続的に取得できなければならないとある。プライスがリアルであるとは;

- 当該金融機関が行った取引のプライスであること

- 第三者との間で取引されたことを検証できるプライスであること、または、

- プライスがトレード可能なプライスとして得られたものであること

- プライスをサード・パーティー・ベンダーから取得する場合は、(i) 取引がそのベンダーでプロセスされたもので、(ii) リクエストに応じて取引の証拠を当局に提供することについての合意があり、(iii) 且つ上記3つの基準を満たしていること

以上がモデラブルに分類するために、プライスがリアルかどうかを判断する基準である

次にリアル・プライスに対する持続性のテストを行う

- リスク・ファクターは1年間に最低24のリアル・プライスが観測されなければならない

- 連続する2つの観測値の最大間隔は1ヵ月であること

- 上記基準は毎月検証され

- 期待ショートフォールの期間に亘って測定される

これらのテストは、全てのリスク・ファクターに適用される。すなわち、例えばテナー10年のスワップのように、持続的にトレードされボリュームも多いものから、取引量の多くないものまでである。前者は簡単にテストをパスする一方で、例えばテナーや残存期間の長いスワップションのボラティリティのように、OTCデリバティブ市場では多くの例外

がある。

また、観測されるリアル・プライスは、関連する全てのリスク・ファクターに対する観測値としてカウントされなければならない。(すなわち、売買された商品のリスクをモデル化するために使用される全てのリスク・ファクターである)。

モデラブルなリスク・ファクターのコンビネーションのみに由来するリスク・ファクターは、これもまたモデラブルである。例えば、株式のベータ。

一度リスク・ファクターがモデラブルとされれば、金融機関はモデルをキャリブレートするために最適なデータを選択しなければならない。ただし、キャリブレーションのデータは、必ずしもリスク・ファクターがモデラブルでることを証明するために使用したデータである必要はない。

モデラブルとされたリスク・ファクターが、ストレス時のキャリブレーションのために使われた期間(例えば2007年~2008年)中利用が困難な場合は、代替のデータの利用が認められる。そのためには、欠損値の回復のためのアプローチがドキュメントされて、監督当局による評価が必要となる。

ノン・モデラブルなリスク・ファクター(NMRF)

リスク・ファクターのうち、モデラブルの基準に合致しないものは、定義上ノン・モデラブルと分類され、ストレス期間での97.5パーセンタイル期待ショートフォールで求めたもの以上に保守的なストレス・シナリオでキャリブレートされて資本賦課される。

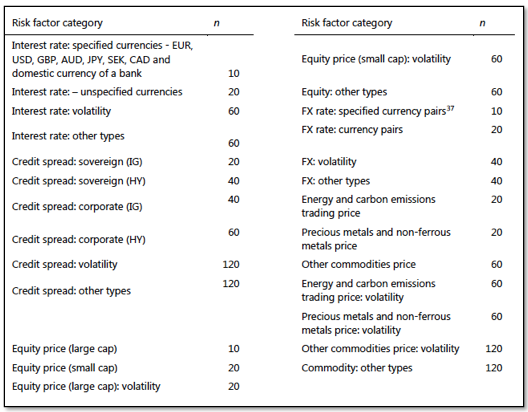

ノン・モデラブルのリスク・ファクターについては、ストレス・シナリオの流動化期間は、直近1年間で観測された連続する2つの取引の間隔の中で最大のものより大きくなくてはならない。以下はリスク・ファクターに対する所与の流動化期間である。

最終的には上記の流動化期間より長い期間を使うことで、より高いストレス・シナリオによる資本賦課がなされるかも知れない。

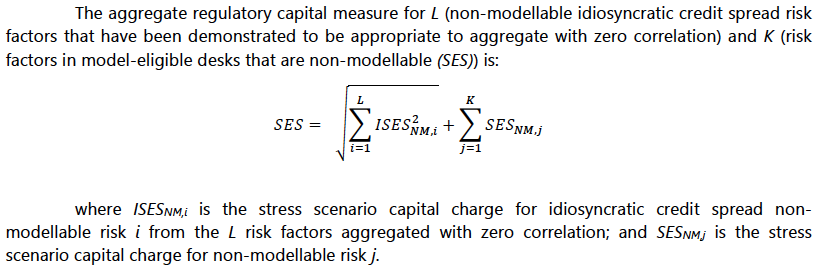

さらに、他のノン・モデラブルなリスク・ファクターとの無相関や分散効果を考慮することも認められる。

上記の合計は、リスク・クラス内で分散効果を活かせるモデラブルなリスク・ファクターによる期待ショートフォールを合計したものよりも、かなり大きなものになる。

BCBSのドキュメントでは以下のようになっている;

考察

上記から、高い資本賦課を避けるためには、モデラブルなリスク・ファクターを決定する作業が重要になる。

全てのリスク・ファクターは、持続的に入手可能なリアル・プライスであるためのテストをパスしなければならない。

金融機関はバリュー・アット・リスクにおけるプロセスで使用された直近のリスク・ファクターのリストからスタートするべきだ。そして金融機関の過去のトレードにそれらをマッピングするのである。これらによって、直近12カ月での24取引と月次ギャップのテストをパスできるか、すなわちモデラブルであるかどうかを決定するのだ。

しかしながら、この方法では、グローバル展開している大手金融機関でさえ、多くのリスク・ファクターがテストをパスできないだろう。トレード・デスクは、年間24回は行われる取引または最低月1回行われる取引以外のリスク・ポジションを簡単にとってしまうからだ。

ノン・モデラブルなリスク・ファクターが多すぎることで資本賦課が大きくなるだけではなく、トレード・デスクが内部モデル利用のための収益またはバック・テストの要請に応えられずに、結局は資本賦課のより大きい標準的方式を採用せざるを得ないケースもある。

従って、重要なのはノン・モデラブルなリスク・ファクターをいかに少なくするかであり、そのためには次の2点を準備することが必要となる;

- 多くの参加者をカバーしているトレード・データの配信元の確保

- 取引をプロセスし、且つ当局の要請に応じて取引の根拠を提供可能なベンダーへの依拠

上記2のベンダーとしては、取引所、取引プラットフォーム、アファーメーション・プラットフォーム、クリアリング・ハウス等が考えられる。

上記1の配信元としては、SDRやTRなどの取引情報蓄積機関が考えられる。

我々は後者に関心がある。

結局のところ、銀行等金融業界は総じて、OTCデリバティブ取引の情報蓄積機関への報告に、時間・コスト・経営資源を費やしていて、それらはトレード・レベル情報の普及という意味合いがある。

少なくとも我々は、この投資については回収可能と考えている。

最後に

我々の提供しているサービスであるSDRViewは、報告義務規制が始まった時から現在までにUSパーソンによってトレードされた全てのアセット・クラスについて、トレード・レベルのデータを保有している。

これらのデータは、トレードのリスク・ファクターを特定するために十分な粒度をもっていて、次の2つに利用可能である;

- 持続的に利用可能なリアル・プライスであるかどうかを示すための証拠の獲得

- ノン・モデラブルなリスク・ファクターの流動化期間の決定

より詳しい内容にご興味の方は、ご連絡をお待ちしています。