(This blog is a Japanese translation of the original FRTB – The Default Risk Charge)

先般の私の記事Fundamental Review of the Trading Book および Internal Models Standardized Approachに続くかたちで、標準的手法で要請されている市場リスク資本、すなわちデフォルト・リスク・チャージ(DRC)の構成要素について見たいと思っていた。

バックグラウンド

2016年1月にバーゼル銀行監督委員会(BCBS)が市場リスクに対応する最低所要資本の基準、いわゆるファンダメンタル・レビュー・オブ・トレーディング・ブック(FRTB)を公表した。この新しい基準はバーゼル2.5の一部を改訂するもので、2007年から2008年にかけての金融危機においてトレーディング・ブックに関する所要資本の重大な過小評価を受けて、2009年に導入された。

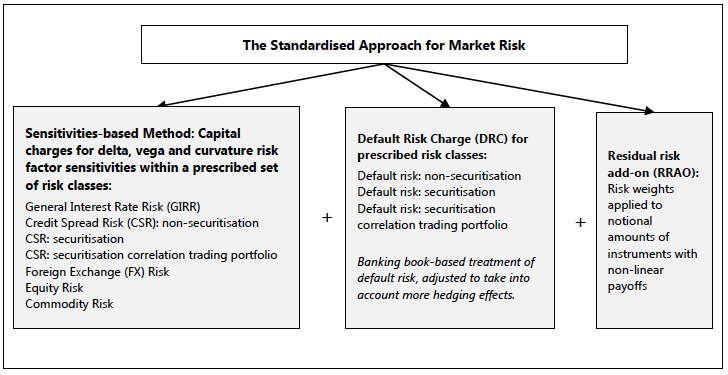

標準的手法(Standardized Approach (SA))

BCBSが出した概観図;

以前の私の記事Uncleared Margin, ISDA SIMM and FRTB SAで、ISDA SIMMの手法は上図左の表中に記載されている感応度ベースによる方法と類似し、またそれに基づいていることを述べた。一方でDRCについては、SIMMには適用されていない。

DRC

DRCはジャンプ・トゥ・ディフォルト(JTD)リスク、すなわち、債券や株式の保有者が、発行者のデフォルトによって被る損失を計測するためのものだ。

これは商品毎に計算され、額面と市場価額、そしてデフォルト時損失額(LGD)の関数と見なされる。信用力の変化を原因とする市場価額の変化については、クレジット・スプレッド・リスク・ファクターに対するデルタによって計測される。

DRCはカウンターパーティー毎に異なるもので、市場リスクではなく信用リスクに関連してキャピタル・チャージされるものだ。

この計算には3つのステップがある;

- グロス・ベースのJTDリスクポジション(グロスJTD)

- ネット・ベースのJTDリスクポジション(ネットJTD)

- 非証券化商品のDRC

詳細を見るために、BCBSドキュメントの主要な項目を利用しよう。参照を容易にするために項番をドキュメントと同期させる。

(証券化商品のDRCも計算方法は似ているが、今回の記事でカバーするには少々時間が足りないので割愛する。)

1.グロスJTD

139.まず、グロス・ベースのJTDリスクが、エクスポージャー毎に計算される。例えば、ある銀行が、アップルの債券のロングとショート両ポジションを持っている場合は、2つのJTDエクスポージャーを計算しなければならない。

140.ロング・ショートの判断は、クレジット・エクスポージャーのロング・ショートに基づいて行われる(エクスポージャーのロングとは債務者のデフォルトによって損失を被るポジションである)。

142.グロス・ベースのJTDはLGD、額面または想定元本、及び当該ポジションにおいて既に認識されている累積的なP&Lの関数である。

- JTD(ロング)=max (LGD x 想定元本 + P&L, 0)

- JTD(ショート)=min (LGD x 想定元本 + P&L, 0)

143.数式の中で、エクスポージャーの基礎となる想定元本は、ロング・ポジションの場合プラス表示、ショート・ポジションの場合はマイナス表示とする。一方で損失はマイナスで、利益はプラスで表示する。

144.株式と信用力が上位でない債券のLGDは100%とし、信用力上位の債券は75%、カバード・ボンドは25%とする。

145.想定元本と既に認識した評価損からスタートする。想定元本はデフォルト時の元本の損失額を決定するために使われる。また評価損はネット・ベースの損失額を決定するために使われるが、それは、既に認識された損失額のダブル・カウントを避けるためのものだ。146.評価期間1年以内のデフォルトを説明するために、満期が1年未満の全てのエクスポージャーに関するJTDとそのヘッジは、年換算によって調整されるが、1年以上のエクスポージャーは調整されない。例えば、6ヵ月のエクスポージャーについてのJTDは2分の1で重みづけされる一方で、1年のエクスポージャーについてのJTDは、JTDに対しての調整はない。

2.ネット・ベースのJTD

150.グロス・ベースのJTDのロングとショートのエクスポージャーで、同じ債務者に対するものは、ロングのエクスポージャーの信用力がショートのそれと同等またはよりシニアである場合は、相殺することができる。例えば、株式のショートのエクスポージャーは債券のロングのエクスポージャーと相殺できるが、その逆はできない。

151.満期まで1年未満のロング・ショートのエクスポージャーを相殺した場合、調整はロング・ショート両方のエクスポージャーに対して行われる。最終的には、相殺結果はネット・ロングのJTDまたはネットショートのJTDになる。それらは下記に示すとおり、それぞれ別々に総計される。

3. DRC

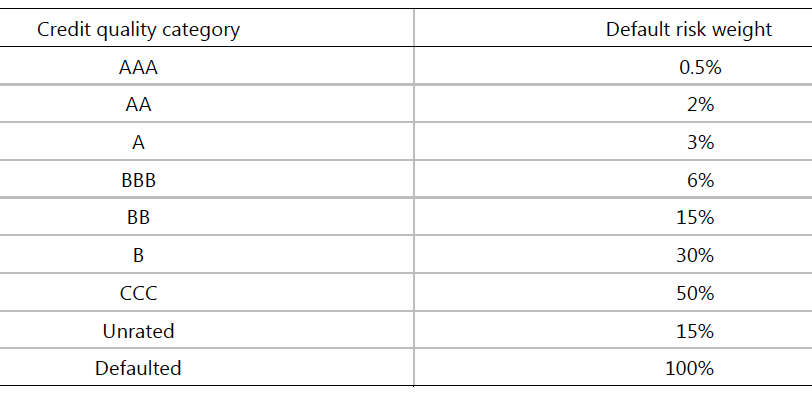

152. デフォルト・リスク・ウェイトは、クレジット・カテゴリー(すなわち債券の信用格付け)毎にネット・ベースのJTDに割当てられる。但し下記に示すとおりカウンターパーティーのタイプには依存しない。

153. ウェイト付けされたネット・ベースのJTDはバケットに振り分けられる。この目的のための3つのバケットは、コーポレート、ソブリン、そして地方自治体だ。

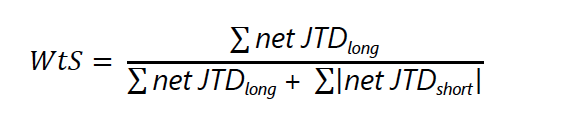

154.バケット内のロング・ショートのポジションのヘッジを計上するために、ヘッジ・ベネフィット・レシオが計算される。

155.各バケット全体のキャピタル・チャージは、ウェイト付けされたネット・ベースのJTD(ロング)にウェイト付けしたものの合計、WtS、そしてネット・ベースのJTD(ショート)にウェイト付したものの合計のコンビネーションとして計算され、合計はクレジット・リスク・カテゴリー間で行われる。

DRCはデフォルト・リスク・チャージを、iはバケットbの中にある商品の種類を示す

156.異なるバケット間ではヘッジは行われない。従って非証券化商品のデフォルト・リスクに対応するキャピタル・チャージは、バケットのキャピタル・チャージの単純合計として計算される。例えば、社債とソブリン債の間ではヘッジは認識されないし、キャピタル・チャージの合計は当該社債とソブリン債に係るキャピタル・チャージの単純合計になる。

以上

冗長になるのでBCBSのドキュメントからの抜き出しはできるだけ手短かにしたが、キーとなる要素はカバーしているつもりだ。

いくつか実際の例でこれらを見てみよう。

例1-債券とCDS

ポジション:

- 格付Aの社債100百万USドル

- 上記社債に対応するCDSのプロテクションの買い50百万USドル

単純化のために、各エクスポージャーにはPLは発生しておらず、またLGDは75%とする

- グロス・ベースのJTD(ロング)=75百万USドル、JTD(ショート)=50百万USドル

- ネット・ベースのJTD(ロング)=25百万USドル

- DRCはシングルA格の3%のリスク・ウェイトを使って、750,000USドル

例2-株式

ポジション:

・40百万USドルの株式、発行者の格付けBB格

単純化のために、各エクスポージャーにはPLは発生しておらず、LGDは100%とする。

- グロス・ベースのJTD(ロング)=40百万USドル

しかしながらBCBSのドキュメントでは、項番147.現物株のポジションは1年以上または3ヵ月の満期にファームの裁量で振り分けるとある。そこで期間ウェイトを3ヵ月、25%とした。

- グロス・ベースのJTD(ロング)=10百万USドル

- ネット・ベースのJTD(ロング)=10百万USドル

- DRC,格付けBBに対応する15%のリスク・ウェイトを使って、1.5百万USドル

例3-クレジット・デフォルト・スワップ(CDS)

ポジション:

・BBB格の社債に対応する40百万USドルのCDSのショート

- グロス・ベースのJTD(ロング)=30百万USドル(75%LGD使用)

- ネット・ベースのJTD(ロング)=30百万USドル

- DRC、我々の計算では、BBB格に対応するリスク・ウェイト6%を使って、1.8百万USドル

例4-債券と株式

ポジション:

- B格の債券25百万USドルのショート

- 上記債券と同じ発行者の株式20百万USドルのロング

- グロス・ベースのJTD、

- JTD(ロング)=20百万USドル(LGD100%使用)

- JTD(ショート)=18.75百万USドル(LGD75%使用)

- ネット・ベースのJTDだが、債券のショート・エクスポージャーで株式のロング・エクスポージャーを相殺することはできないため、ネット・ベースのJTD(ロング)とJTD(ショート)は上記と同額

- DRCはB格のリスク・ウェイト30%とした上で下式を使って

最初の項は6百万USドルで、WtSは0.52、二番目の項は5.625百万USドル

私の仮定が正しければ、DRCは約3.1百万USドルになる。そして、それは単純計算の375千USドルよりかなり大きい数字となる。これはヘッジ・ベネフィット・レシオの効果を示している。

(一つ懸念しているのは、この場合DRCの6百万USドルをネットできない点です。もしどなたかご存知であればメールをいただければと思います。)

例5-すべてのポジション

ここでは、上記のポジションのすべてを保有、但し、社債の発行者はそれぞれ異なると仮定しよう。

- グロス・ベースのJTDは、発行者固有の問題であるので、上記と同様となる

- ネット・ベースのJTDも上記同様である

- DRCは以下のとおりだ

DRCを求める式の最初の項は、すべてのネット・ベースのJTD(ロング)とリスク・ウェイトの積の合計なので、

- 750千+1.5百万+1.8百万+6百万=10.05百万USドル

WtSは、85百万÷(85百万+18.75百万)=0.82となり、従って第二項は:

- 0.82×(-5.625百万)の絶対値=4.61百万USドル

DRCは10.05百万-4.61百万=5.44百万USドル

これはそう大きな数字ではない。しかしながら実際のトレーディング・デスクでのDRCはこれよりはるかに大きい。

(例は以上(間違い等は全て私の責任です。その際はお詫び致します。)

最後に

デフォルト・リスク・チャージ(DRC)は市場リスクに係るキャピタル・チャージの際に要請される。

DRCの標準的手法は上記のとおり複雑ではない。

使われている仮定とグロス・ベースでの測定は、保守的な結果につながっている。

一つ確かなことは、内部モデル手法に比べて、DRCは非常に大きな数値になるということだ。

しかしながら、トレーディング・ブック上で認識される証券化商品に係るエクスポージャーに関しては、内部モデル手法を利用したDRCの計算は不可となっている。

無料ニュースレターの入手は、こちらです