(This blog is a Japanese translation of the original ISDA SIMM: Multi-Currency Portfolios).

- ISDA SIMMを使ったIMの計算をマルチ・カレンシー・ポートフォリオで見てみよう

- ISDA SIMMでは、異なる通貨間のセンシティビティの合算には、相関係数として27%が指定されている

- クリアーとアン・クリアーから生じる証拠金額の差異は、リスク・プロファイルに依存することが解った

- アン・クリアーの証拠金額が常に高めになるが、その差異は1%から74%に亘る

金利スワップのマルチ・カレンシー・ポートフォリオ

マルチ・カレンシーを導入するために、ISDA SIMM エクセル・カリキュレーターを拡張

することは、少なくともエクセルの操作という意味では全く問題ないことが解った。今週

私が翻訳及びインプリしなければならなかった数式は、前回見たものとよく似ている。

\( \tag {1} DeltaMargin = \sqrt{\sum\limits_{b}{K_{b}^2+{\sum\limits_{b}}{\sum\limits_{(c)≠(b)}{γ_{bc}{g_{bc}}{S_{b}}{S_{c}}}}}}\)義理固い我らの読者はきっと既に前回のブログをお読みだろう。もしまだの方がいらしたら、是非こちらをお読みいただきたい。前回Kの計算が解ったので、今週のニューワードは;

\( {S_{b}}\):重みづけされたセンシティビティWSの合計か、またはカレンシーbのKの値かどちらかになる。まずWSの合計とKのどちらか小さい方が選ばれ、次にそれと-Kのどちらか大きい方が選ばれる。このため\( {S_{b}}\)の値はマイナスになりうる。

\( {γ_{bc}}\):ISDAによってキャリブレートされ、その結果27%とされている。ドキュメントはこちらを参照。

\( {g_{bc}}\):各通貨のコンセントレーション・リスクに応じてキャリブレートされるが、まだISDAはインプリしていない。しばらくの間はこれを無視しよう。

計算

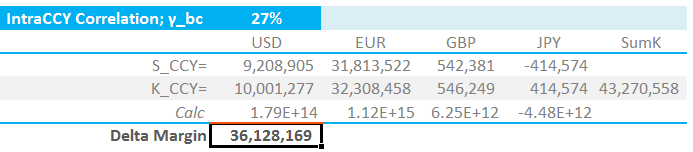

上記計算は、概念としては前回のKの計算とよく似ている。エクセルでは以下のようなグリッドを準備した。

これらの数値の背後にあるポートフォリオについては後ほど述べるとして、まずは興味深いところから行くと;

- 各通貨のKを前回のブログに従って計算しているが、ポートフォリオが単一通貨で構成されていれば、これがポートフォリオのIMになる

- Kを単純に足し合わせれば、IMは43.27百万USドルになる。(表中sum of Kの数値)

- しかしながらISDA SIMMは通貨間での相殺を認めている。

- 今回のケースでは、JPYのポートフォリオはネガティブな値(表中S_CCYの行)として全体の中で貢献している。もしポートフォリオがJPY単一通貨であれば、その値はポジティブの値(表中K_CCYの行)として評価されることになる。

- 結局ISDA SIMMで計算すると、このポートフォリオのIMは36.13百万USドルとなる。この数字はリスクを相殺したもので、個々のKを単純合計したものよりかなり低い数字だ。

ポートフォリオ

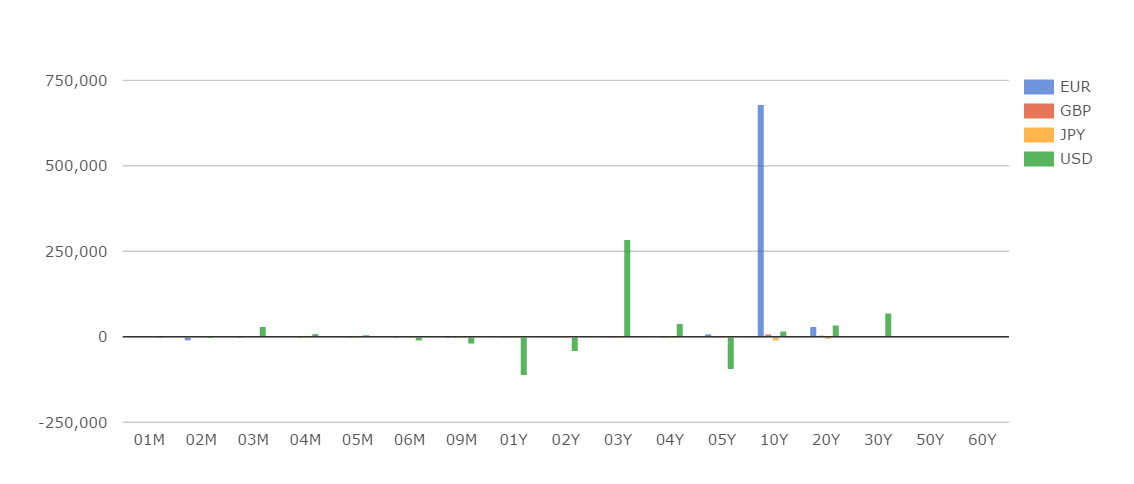

まずは、USD、EUR、GBP、JPYの通貨リスクをもつ、金利プロダクトのポートフォリオを見よう。このポートフォリオは3つのノーマル通貨と低ボラティリティ通貨であるJPYで構成される。CHARMを使って118本のスワップのリスクを取り出そう。これらは下記のデルタ・プロファイルを持っている;

上図は;

- アウトライト・リスクとしてDV01 90万USドル超のそれなりのサイズのポートフォリオで

- リスクは全て通貨毎にドル建てで表示されている

- リスクは主に、テナー10年のEURスワップ、68万USドルのポジションに由来している(図中青のグラフ)

- もう一つ大きなリスクとして、3年のUSDスワップがある。28万4千USドルのポジションだ(図中緑の大きなグラフ)

- GBPとJPYのポジションはEURとUSDに比べて小さい

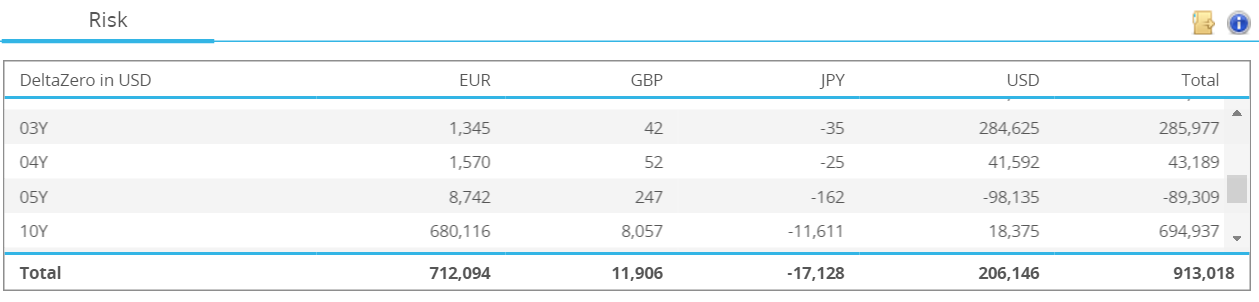

このやり方は先週のものとほぼ同等と言っていいだろう。つまり;

- 初めにCHARMからデルタ0のものを持って来て、それらのリスク・ラダーをISDAのリスク階層(テナー)に置き換える

- 全てのリスクは、USドルベースのDV01で表される

- 担保の信用極度額は0と仮定する。このためISDA SIMM算定上、FXデルタによる影響は非常に小さいと考えられる

クリアーとアン・クリアーによる証拠金額の比較

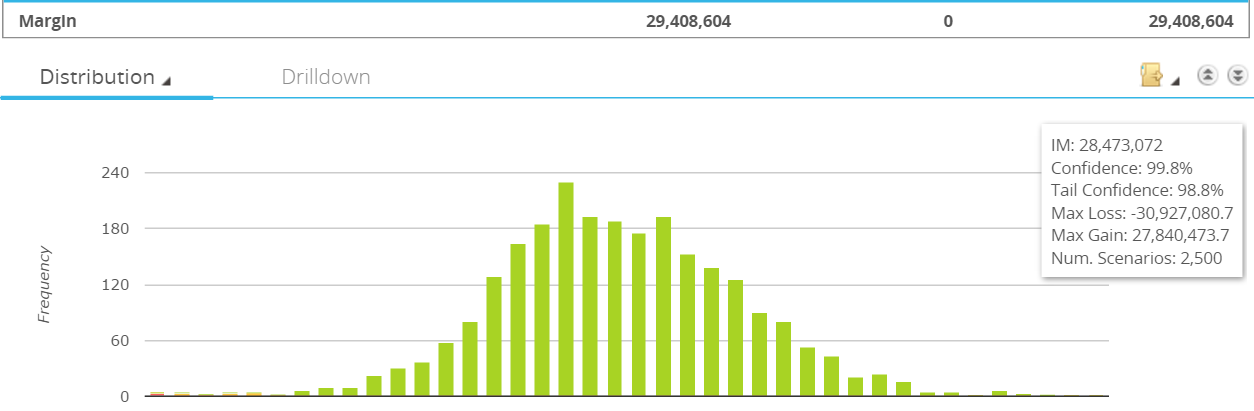

CHARMを使えば、このポートフォリオを、LCHまたはCMEクリアーで見ることができる。次の図はIMの分析だ;

上図は;

- IMの金額は29.4百万USドル

- つまりシナリオ2500のワースト6の損失の平均

- グリーンのヒストグラムはこの2500のシナリオの分布を示している

- 計算上はこれらはISDA SIMMとは大きく異なるアプローチだ

CMEはどうだろう?同じポートフォリオをCMEクリアーで見ると23.8百万USドルとLCHクリアーより少し小さい。これは2014年に公開された2つのモデルに関するAmirのレビュー結果と一致する。

同じポートフォリオをアン・クリアーとして計算したIMが36.13百万USドルだったことを思い出そう。これらから次のように言うことができるだろう;

- アン・クリアーのIMはCMEより52%高い

- アン・クリアーのIMはLCHより23%高い

- アン・クリアーのポートフォリオは単独のカウンター・パーティーとトレードされたものと仮定されている。このようなことはあまりない。このため実際は、カウンター・パーティー間の相殺ができないことによって、アン・クリアーのIMはより高くなるだろう

- アン・クリアーのIMとCMEクリアーのIMの差異は、概ねCMEクリアーのIMとLCHクリアーのIMの差異に等しい

システマティカルにリスクを付加する

今までいくつかの異なるリスクを持つポートフォリオを見て来たが、それらはこの分析のスタートには好都合なものだったが、モデルの理解(と計算の検証の)ためには、より秩序立った(シンプルな)分析が必要だろう。

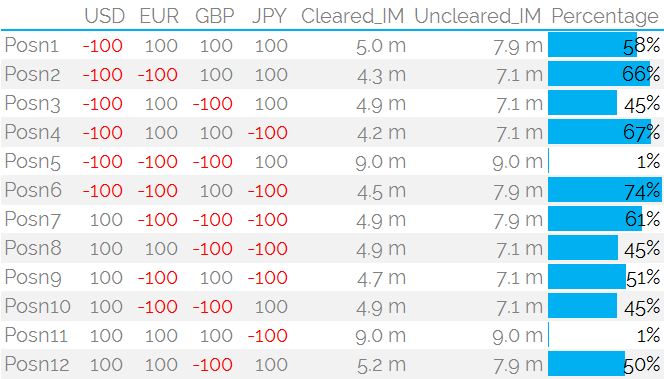

ここで10万USドルのDV01をもつポートフォリオを使って、EUR、JPY、及びGBPの異なる通貨のコンビネーションを比較してみよう。アン・クリアーとLCHクリアーでIMを比較するのだ。

上記表は;

- 12の異なるコンビネーション、すなわち、USD、EUR、GBP、JPY建ての10万USドルのDV01をもつ10年スワップの受け・払いによるコンビネーション

- ISDA SIMMは対称的で、LCHもほぼ対称的と言ってよいだろう。

- ISDA SIMMは常にLCHより高い

- しかしながら、EUR、GBP、USDすなわちノーマル・ボラティリティ通貨の方向性が同一の大きなポジションでは、クリアーとアン・クリアーの証拠金額の差は収束する

- ISDA SIMMは10日の保有期間で99信頼区間を使うことを思い出そう。このモデルはCCPの証拠金計算にキャリブレートするのではなく、むしろストレス期間1年、直近3年のノーマル期間を使うモデルだ。

- カウンター・パーティー間のネッティングが行われないため、複数カウンター・パーティーのある実際のポートフォリオでは、IMの計算結果は常にCCPのそれより高くなる。

上記の結果に少し驚いている。ポジション2、3、4は、JPYのリスク・ウェイトが異なるにも関わらず、ISDA SIMM上では同一のIMの額になっている。またポジション5と11のISDA SIMMでのIMはもっと大きな金額になると予想していた。

サマリー

- マルチ・カレンシー・ポートフォリオについてISDA SIMMでのIMの計算は困難ではない。

- アン・クリアーの場合のIMの額は、CCPでクリアーされる場合のIMの額より高くなる

- 但し、その差異はリスク・プロファイルに依存する

- IMの必要額が、クリアーとアン・クリアーでそう違わないケースもある

- 一方でアン・クリアーが74%も大きくなるケースもある

- 実際のモデルリングでは、異なるコンディションにおいて、何がIM計算に作用するかを理解することが重要だ

無料ニュースレターの入手は、こちらからです