SA-CCRカリキュレーター

エクセル版SA-CCRカリキュレーターを使えば、クレジット・リスクを標準的な手法で計算できます。

ご自身の計算の検証

SA-CCRへ移行した場合のインパクトの計測

トレードのWhat-if分析に利用可能です。

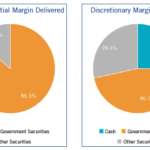

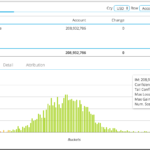

非クリアリング・デリバティブ取引のマージン

非クリアリングについての当初証拠金(IM)に係るルール(UMR)がスタートして1年経過した。

ISDAマージン・サーベイ2017は、IMについて差入れ・差出し額のスナップショットを公表している。

上記は2017年3月31日時点で、いわゆるフェーズ1対象金融機関の間でのやりとりで、それぞれ、472億米ドル(ドル)、466億ドルとなっている。

マイクロ・サービス: ISDA SIMM センシティビティ・カリキュレーター

ClarusのAPIにはSIMMのセンシティビティを計算する関数があり、FpMLやCSVトレード・リスト・ファイルを含む多くのフォーマットが利用可能だ。

計算結果はISDA SIMM CRIFファイル・フォーマットに出力される

関数は一般的な言語、すなわちPython、R、C++、Julia、Java等の言語で実行可能だ

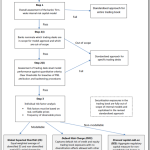

マイクロ・サービス: FRTB モデリング・リスク・ファクターズ

FRTB規制は、ノン・モデラブルなリスク・ファクターは、キャピタルチャージにおいて、ストレス時のアドオンを賦課することを明示している

リスク・ファクターをモデラブルとするためには、持続的に利用可能であるリアル・プライスであるかどうかのテストにパスしなければならない

FRTB モデラブルとノン・モデラブルなリスク・ファクター

以前の私のブログ、FRTB 内部モデルと標準アプローチに続いて、内部モデル・アプローチのある特定の部分をフォーカスしたいと思う。すなわち、全てのリスク・ファクターが、モデラブルとノン・モデラブルに分類されて、ノン・モデラブルなリスク・ファクターはより高い資本賦課がなされると言う点についてだ。

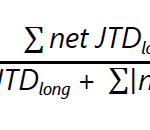

FRTB ‐デフォルト・リスク・チャージ

先般の私の記事Fundamental Review of the Trading Book および Internal Models Standardized Approachに続くかたちで、標準的手法で要請されている市場リスク資本、すなわちデフォルト・リスク・チャージ(DRC)の構成要素について見たいと思っていた。

クリアード・スワップの証拠金に係るバッファーの見積もり

中央清算機関(CCP)とクリアリング・メンバー(メンバー)との間で行われる、或いはメンバーとクライアントで行われる、日々の変動証拠金(VM)のフローはかなり大きなものとなっている。例えば、LCHの公表しているCPMI-IOSCO Disclosuresは、メンバーからCCPに支払われる1日の変動証拠金の総額は160億ドル!となっている。

ブローカー間におけるスワップ証拠金の最適化

相対取引に係る証拠金を減らすために、バックローディングと言う賢明な選択がある。そこで清算参加者がいかにクリアリングを要する取引のために必要となるキャピタルを削減できるかについて、8月に記事を書いた。

ISDA SIMM マルチ・カレンシー・ポートフォリオ

ISDA SIMMを使ったIMの計算をマルチ・カレンシー・ポートフォリオで見てみよう

ISDA SIMMでは、異なる通貨間のセンシティビティの合算には、相関係数として27%が指定されている

クリアーとアン・クリアーから生じる証拠金額の差異は、リスク・プロファイルに依存することが解った

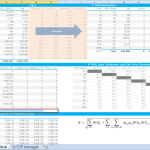

ISDA SIMMをExcelで計算する

ISDA SIMM の方法書を見てみよう

金利商品について、ISDA SIMMに従って当初証拠金(IM)を計算するためのExcelスプレッドシートをつくりたい

そして、ISDA SIMMまたは中央清算における、単独トレードとポートフォリオに関するIMの計算について概略をのべる