(This blog is a Japanese translation of the original LCH-JSCC Basis in JPY Swaps).

先週我々の読者の多くが、円スワップについてのLCH-JSCCスプレッドが突如顕在化したことにについて警笛を鳴らしてくれた。これは非常に興味深いと言わざるを得ない。データが何を物語っているか見てみよう。

CCP間スプレッドの参考レート

Tradition社が新たなページのスクリーンショットを提供してくれた。

上記は、JSCCでクォートされる円スワップ、LCH-JSCCスプレッド、そしてLCHでクォートされる円スワップレートで、

- 10年IRSはスプレッドが1.75bp

- 20年IRSはスプレッドが3.25bp

- JSCCでの10年スワップのオファーは0.12%、ビッドは0.08%

- LCHでの10年スワップのオファーは0.1375%、ビッドは0.0975%

これらは、JSCCでクリアーされるスワップは、ディーラーが固定の受けを0.12%で、同払いを0.08%で提示しているということで、顧客は0.12%で固定を払うことができ、0.08%で受けることができることを意味する。

一方で、LCHでクリアーされるスワップは、顧客は、固定の払いを0.1375%で、受けを0.0975%でできることになる。

つまり、顧客にとっては、固定の払いはJSCCでやる方が有利ということになる(JSCC:0.12%、LCH:0.1375%)。また、固定の受けは、LCHでやる方が有利である(LCH:0.0975%、JSCC:0.08%)。

もちろんこれは、両CCPの流動性が同程度という仮定の基での話である。

これに関しては、我々は先週のLCHでのボリュームが急激に減少したの報告を得ている。

このことを確認するためのデータを見つけられるだろうか。

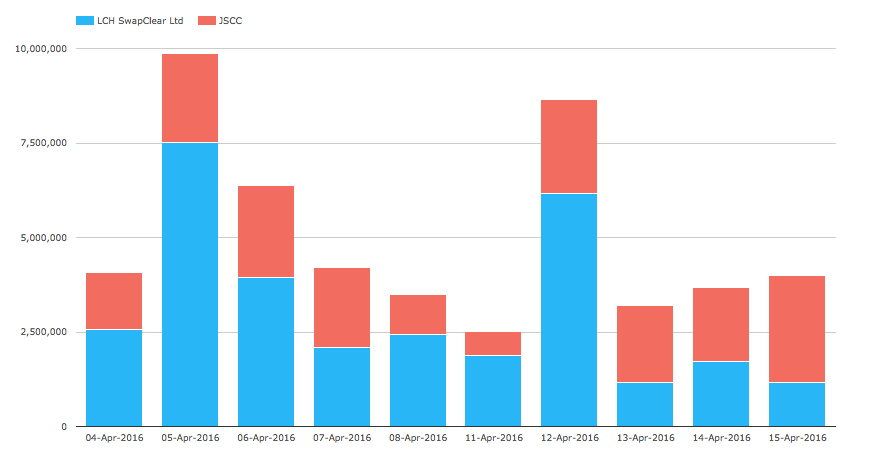

清算ボリューム

CCPViewを使えば、LCHとJSCCが公表した円スワップのボリュームを見ることができる。

- 過去2週間のデイリーのボリューム(百万円単位)だ。

- 4月5日と12日に、LCHのボリュームが非常に大きくなっている

- 4日から12日にかけては、全ての日でLCHのボリュームがJSCCを上回っている

- 一方で13日から15日にかけてはJSCCが上回っている

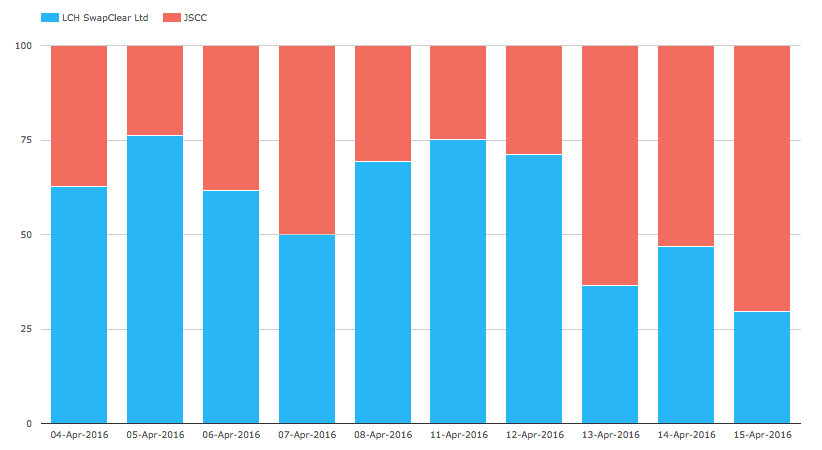

これをより明確にするために、同様のことをパーセンテージで見てみよう。

これを見ると、明らかに13日をさかいに、LCHのボリュームが相対的に大きく減少している。

その他のデータではどうだろう。

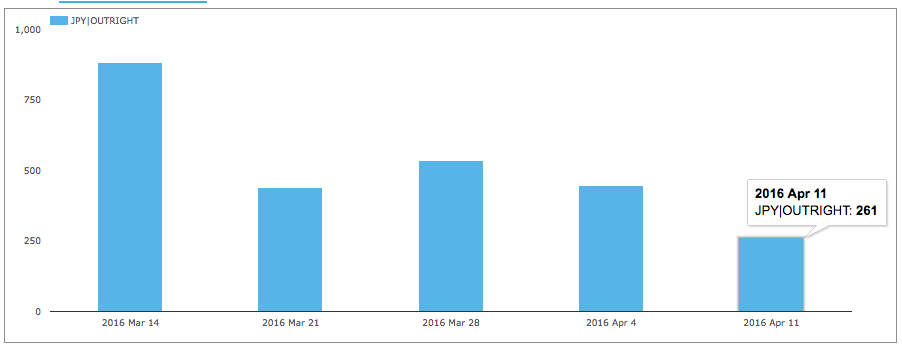

スワップ・データ・レポジタリー

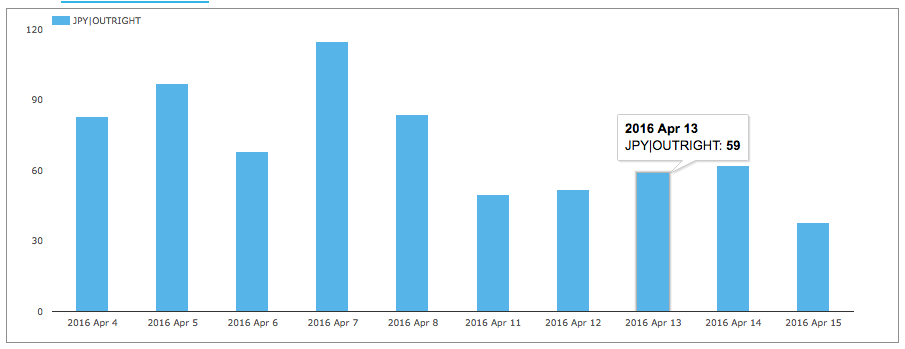

SDRViewを使えば、USパーソンによって米国のSDR(DTCC、BBG)に報告されているクリアード円スワップについて確認できる。そして、これらは全てLCHでクリアーされているとする仮定は合理的だ。

図を見ると、4月11日の週は、円スワップの最もボリュームの少ない週となっていて、トレード件数は261件だ。また、直近2週間のデイリーのボリュームを見ると、

11日の週はデイリーで見てもトレード件数が少ない。このことはCCPVeiwで我々が見たことを確認できる。

日本のETP

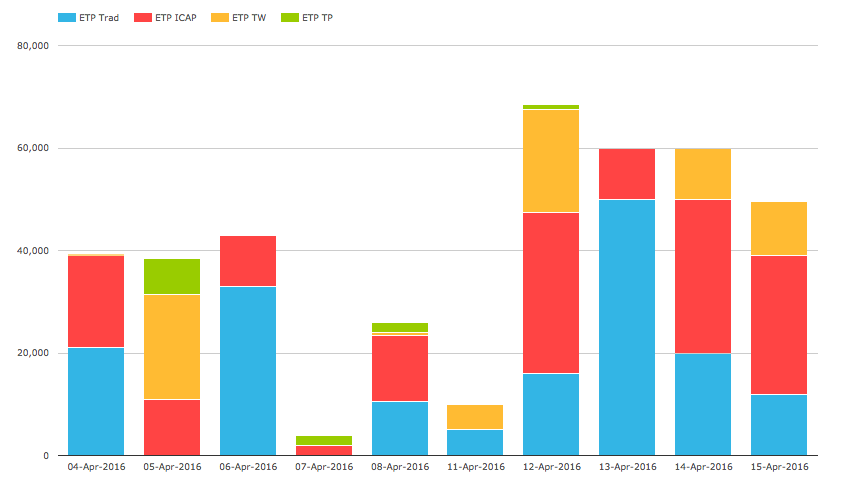

SEFViewを使えば日本におけるETPがレポートしたトレードについて見ることができる。すなわち、JSCCでクリアーされる5年、7年、10年のスワップである。

図は円スワップの想定元本を単位百万円で表示している。4月12日以降はボリュームが増加している。これは先ほどCCPVeiwで見たJSCCのボリュームの増加と整合している。さらに言えば、TraditionとICAPがその大部分を占めている。

米国SDRと日本のETPを総合すると

さて米国SDRと日本のETPのトレード・データ両方があれば、いつLCH-JSCCのスプレッドが生じ、それがどれぐらいのサイズなのか、実際のトレード・データを使って確認できる。

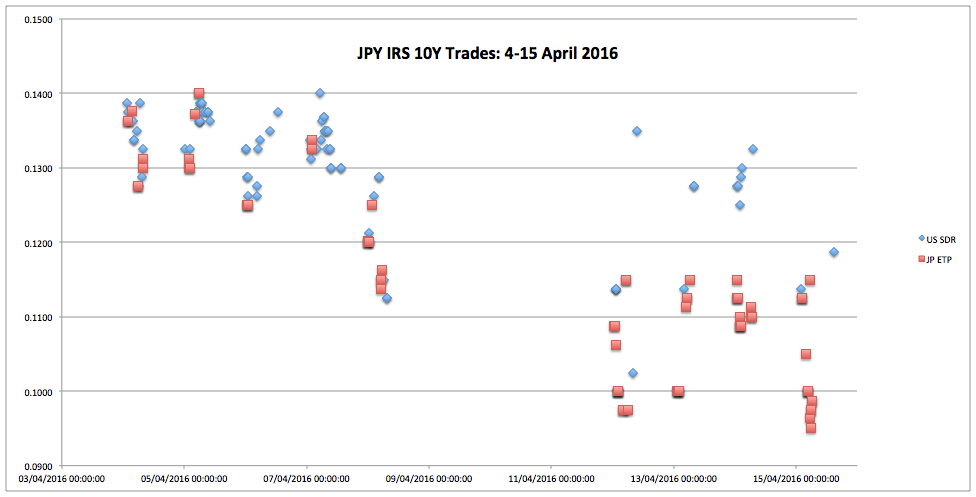

我々は、これを、4月4日から15日にトレードされた10年の円スワップをSDRとETPから取り出すことで試みた。そして以下のグラフを作成した。

左側は4月4日の週のプライス・データである。一方右側は4月11日のプライス・データだ。青い点は、米国のSDRのデータすなわちLCHでクリアーされたものである。赤い点は、日本のETPのデータすなわちJSCCクリアーである。

- 当初のプライスは0.13から0.14となっている

- ここでは青・赤ほぼ同レベルのプライスとなっている

- つまりこの週は、LCH-JSCCスプレッドの存在する証拠はない

- その後13日の週では、前週とは異なる風景となっている

- 14日は多くのプライスが同時間のものだが、1.5、2.0、2.25bpのスプレッドが見てとれる。

- 15日はLCHトレードは10年ものだけで、スプレッドは2bpだ。

興味深いことに、上記のトレード・データは疎らではあるが、Traditionの10年のLCH-JSCCスプレッドの1.75bpと整合している。

終わりに

2015年12月に、CCP Basis Spread: What Nextというブログで、ドルスワップにおける異なるCCP間でのスプレッドの証拠を探した。結局LCH-JSCCスプレッドについてその証拠を見つけられなかったが、近い将来スプレッドの発生を予言した。

2016年4月13日以降、円スワップにおいて、LCH-JSCCスプレッドが発生している。

タイミングと理由については定かではない。

しかしながら、CME-LCHスプレッドと同様に、需要と供給のダイナミクスによって、それらが生じたにちがいない。

我々は、JSCCでの取引は邦銀によるところが多く、彼らは固定の受けを選好していると聞いている。

一方でLCHの円スワップは外銀によるところが多い。

両CCPの円スワップの残高は共に大きく、JSCCは10.3兆ドル、LCHは7.5兆ドル(4月8日のデータ)となっている。

両CCPでは、非常に大きなアマウントが、ヘッジでトレードされているにちがいない。

我々はそのようなシナリオが、CMEとLCHにおけるドルスワップにどう影響したかを知っている。

LCH-JSCCスプレッド取引は、アウトライトのトレードよりも高いボラティリティがあり、金融機関は警戒し始めているかも知れない。

これがLCHの流動性低下の要因となっているとも考えられる。

もちろんこれらは全てつい最近の話である。

従って今週プライスとボリュームがどうなるかは非常に興味深い。

是非我々の無料のニュースレターから情報を入手して下さい。お申込みはこちら