(This blog is a Japanese translation of the original Compression in Swaps).

・コンプレッションによるIMの減少額を示すことのできるCHARMを通して、コンプレッションのエクササイズをしてみよう

・差入れられるIMと圧縮されるNPVの比率の重要性

・資本効率性を正確に評価するための繰返し行われるプロセス

・これが正に、CHARMのようなハイクオリティ且つハイパフォーマンスのエンジンを使ったコンプレッションの事前分析が、スワップのポートフォリオを正確に減価するために必要となる理由である。

過去のデータと興味深いコメント

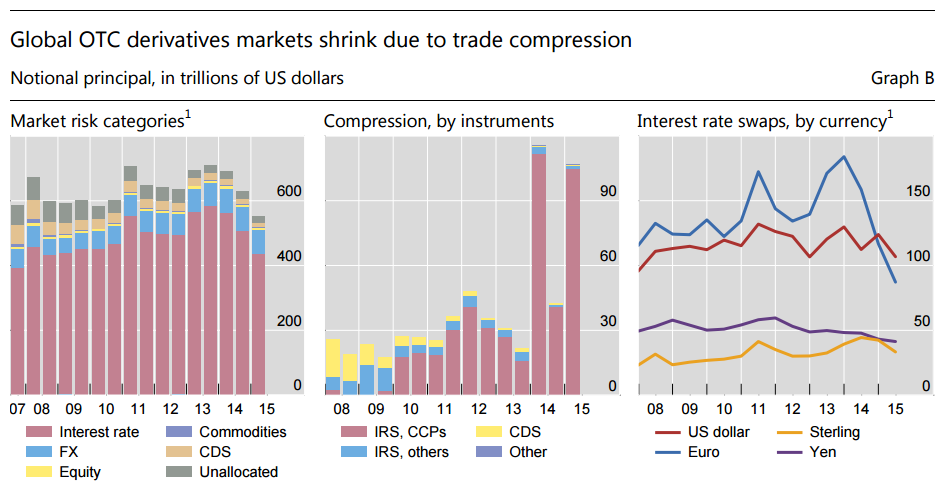

2015年12月に公表されたBIS Quarterly Reviewのデリバティブセクションには、9月に記載されたベーシス・スワップのネガティブ・スプレッドの開きをフォローする形で記載された記事(これに関する過去のコメントは1、2、3を参照されたい)があるが、その他に、スワップのコンプレッションにも触れている。そこでは3つの有益なグラフが記載されており、コンプレッションがどの程度行われていて、またEUR建てスワップのノーショナルが特に激しく減っていることなどが示されている。

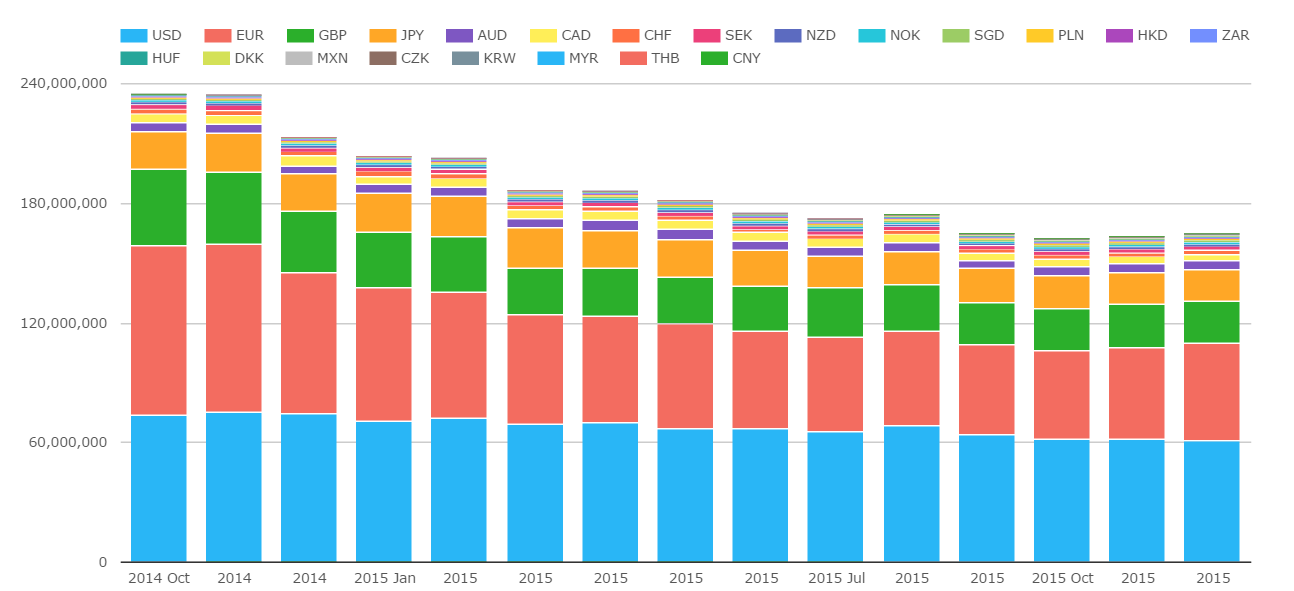

CCPViewを見ればEUR建てスワップの減少がよりはっきりと判る。すなわちここ数年、月ごとにノーショナルは減少し、約55%程度までになっている(赤色部分を参照)。

・EUR建てスワップのノーショナルは、2014年10月時点で85兆ドルだった

・それが月ごとに減少していき、現在は50兆ドルとなっている

・確かにこの理由の一部はEUR/USDの為替レートの変化にもよるが、やはりBISがハイライトしているように、コンプレッションによるところもあるだろう

・同様にGBP建てスワップも38兆ドルから20兆ドルに減少している

SDRViewで見たコンプレッション

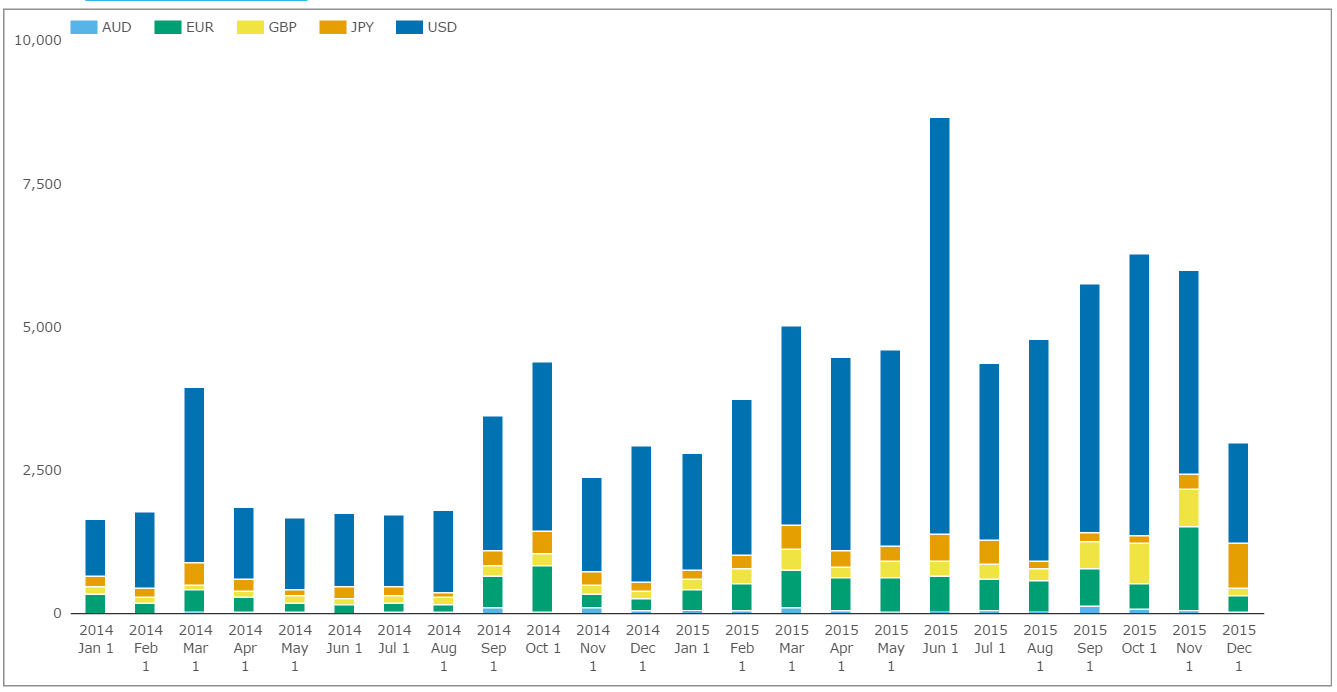

最近のSwap Monthly ReviewでAmirがハイライトした(Compression in non-USD参照)ように、ドル以外の通貨建てスワップのコンプレッションは11月に特徴的な動きを見せた。そして、過去2年間にわたって、ノーショナルの額とトレード件数をコンプレッションに関連させて報じているものを見ると、やはりそこは明らかに成長しているエリアであることが判る。

・SDRに報告されるコンプレッションのボリュームは依然ドル建てで、本年6月がピークで7,500億ドル

・最近では、月5,000億ドル前後で推移している

・ワークフローの利便性から、コンプレッションはほとんどがオンSEFの取引となっている

・正しいチケット数を処理するだけではなく、どれだけSTPと市場構造を支えているかという点で、SEFは最適なファシリティーであることが判る

・通常月5,000件以上のコンプレッションがあり、これは2015年6月のピークの8,300件にせまる数字だ

コンプレッションの行く着くところは・・・それは複雑だ

2014年7月にAmirがコンプレッションがなぜ有益であるかとその方法についてのコメントを出している。まずはこれをお読みいただきたい。そこでは全てのキーとなるポイントが記載されている。ここではそれを補足したい。

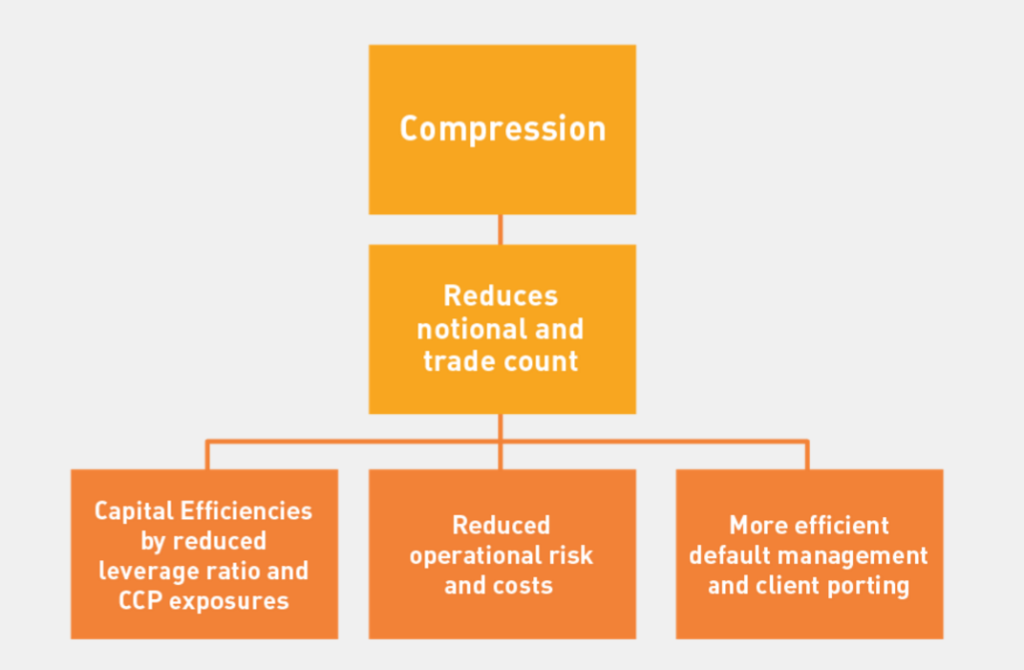

Swapclear website(右図参照)はなぜ人々はコンプレッションに懸命になるのかをうまく説 明している。

明している。

これらは全て事実である。しかしながら、あなたが実際のポートフォリオを見るまでは、あなたがどのトレードをコンプレッションにかけるべきか、直ちに明らかになるわけではない。そこで私は、実際のトレード・リストを使って、コンプレッションが及ぼす影響を調べることにした。

キュレートされ質を高められたデータ

我々は、SDRに送信される35~40%のトレードを、ここ数日のアウトライトの金利スワップ以外のものとしてフラグを立てた。コンプレッション・トレードは実際最大で、件数ベースで言うと、12~14%で安定している。

それでは実際のコンプレッションの例を見て、それらを分析してみよう。トレード・リストのために、相当なサイズ(50本のスワップぐらい)のポートフォリオがほしい。また、ブロック・トレードやノーショナルに報告義務に上限があるものは排除したい。これらはリスク・ニュートラルなパッケージ・トレードを確実に行いたいからである。

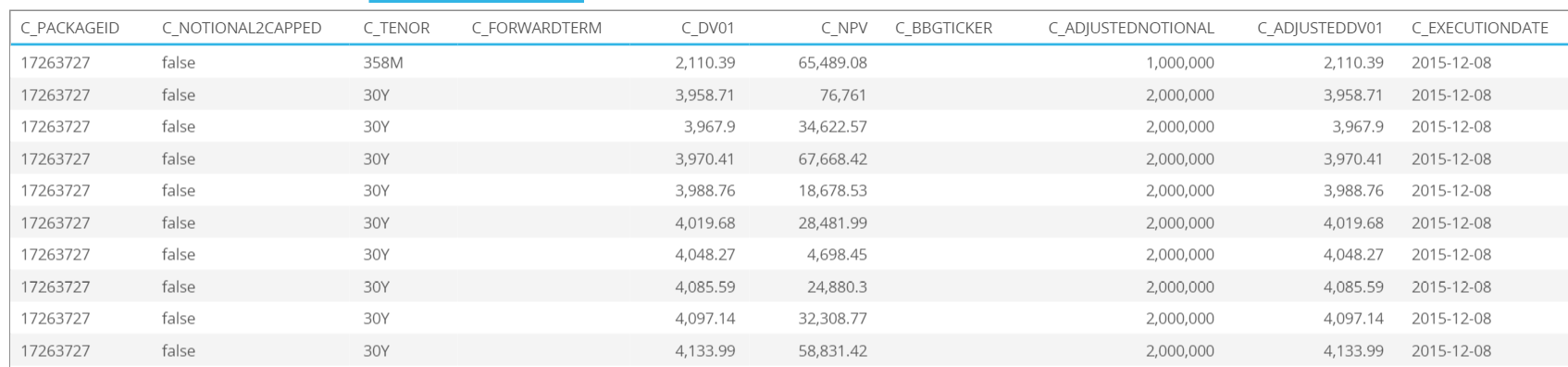

以下の内容であるClarus Package ID 17263727 を設定した。

・2015年12月8日15時30分30ミリ秒に60本のスワップを同時にトレードする

・全てバックスタートのスワップ

・全てのスワップはアップフロント・フィーがついている

・参照しているスクリーンショットは、エキサイティングではない

・しかしながら、DV01は違う

・なぜならば、それが、どのスワップがペイかレシーブかを判定する助けとなるからだ

・同時にテナーの情報があれば、どのスワップがペイなのかレシーブなのかについて、またこれがポートフォリオ全体のリスクにどの程度インパクトがあるのかについて、いくつかのソリューションを与えてくれる

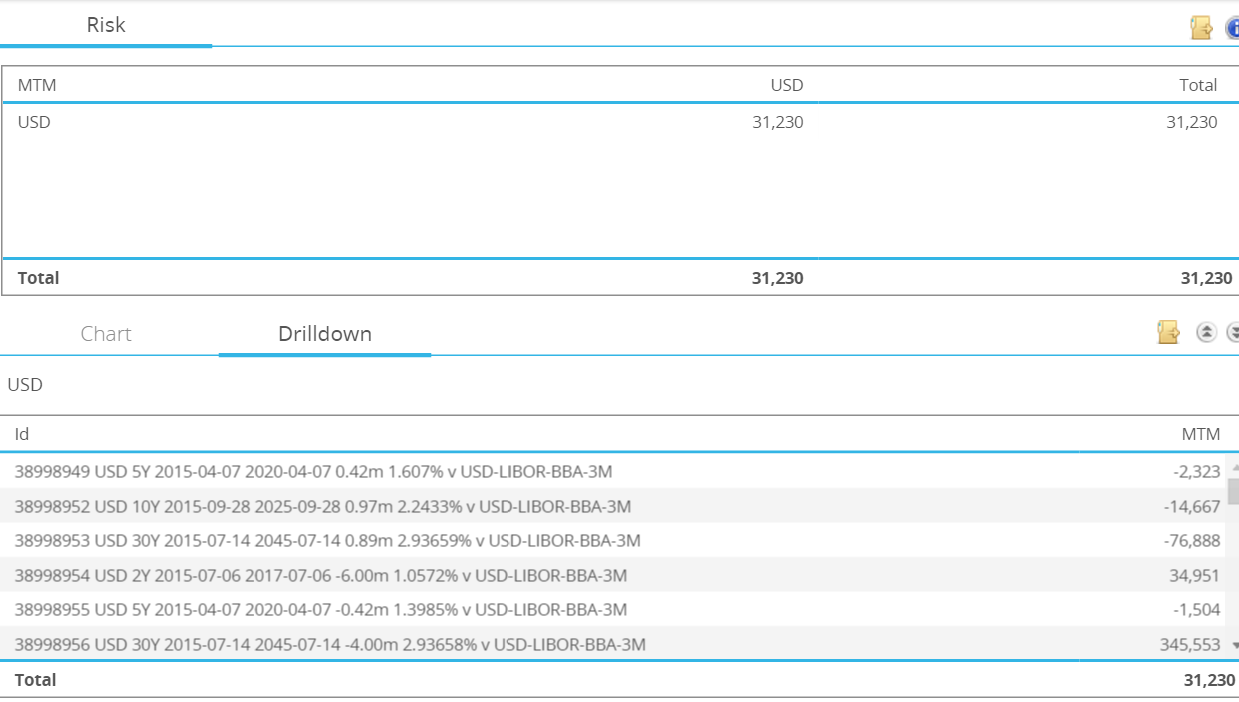

リスク・プロファイル

このプロセスは興味深い。それは、あなたが自身のポートフォリオ上でこのプロセスが必要であるからではなく、どのスワップをコンプレッションするのかを正しく選ぶことが、コンプレッションの結果に、どれほど影響するかを示してくれるからだ。以下で説明しよう。

この60のスワップのポートフォリオにおいて、ペイとレシーブの組み合わせは、2の60乗種類あるはずだ。これは莫大な数だ。しかしながら、我々がやりたいのは現実の世界で、リスク・ニュートラルなコンビネーションを見つけることなので、PCのパワーをフルに使って、10万種類の可能なコンビネーションを調べて、6つのローリスクなポートフォリオを抽出した。

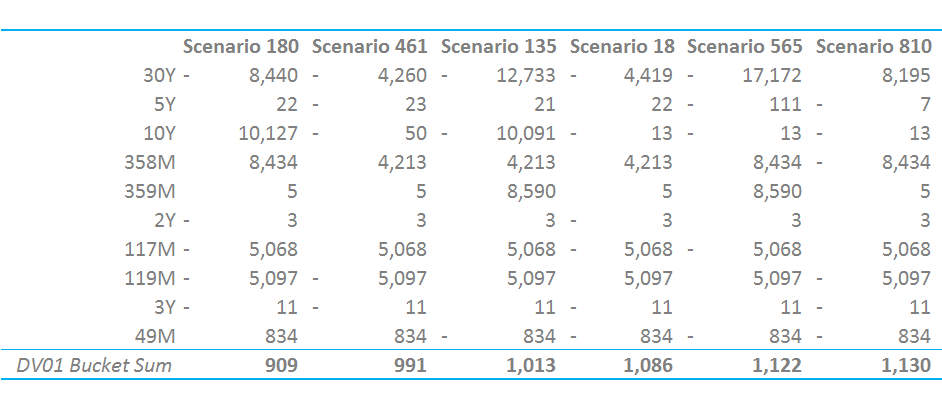

最も低いリスクを実現するために、マチュリティー・ベースでDV01のバケットをつくった。このポートフォリオをつくるために、我々は10のユニークなテナー設定した。但し、117Mと119Mの各グループについては10年のバケットに含めた。上記はリスク・ニュートラルなコンビネーションである。

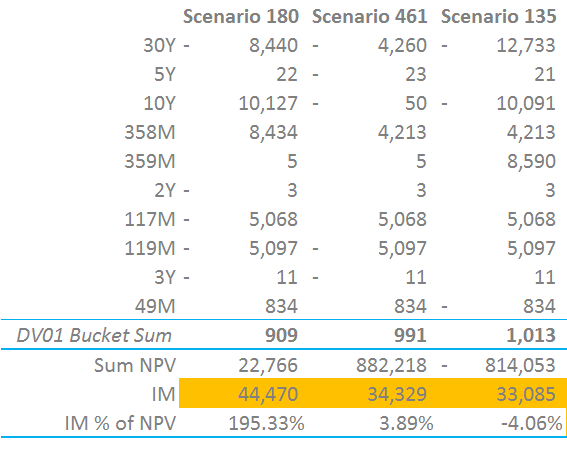

表を見ると、

・DV01の合計は非常に狭いレンジにある。グロスでも344,072ドルだし、さらにこの6つの最低リスクシナリオは、ネットでのDV01の合計のレンジは909ドルから1130ドルだ。誰もがこれらはローリスクなポートフォリオだと思うだろう

・しかしながら、バケットのリスク量は驚くほど大きいものもある。シナリオ180には結構なサイズの10年30年のスプレッド取引が含まれている。一方でシナリオ461の各バケットのリスク量は小さい。

私はこのポスト‐トレードのプロセスすなわち、ペイとレシーブのコンビネーションとしてどれが最適なのかという問題を解決するプロセスを、どのスワップをコンプレッションするのが良いのかを選択するという、プレ‐トレードのプロセスとして使いたかったのだ。そしてその結果はとても興味深いものとなった。

この特別なポートフォリオは興味深い

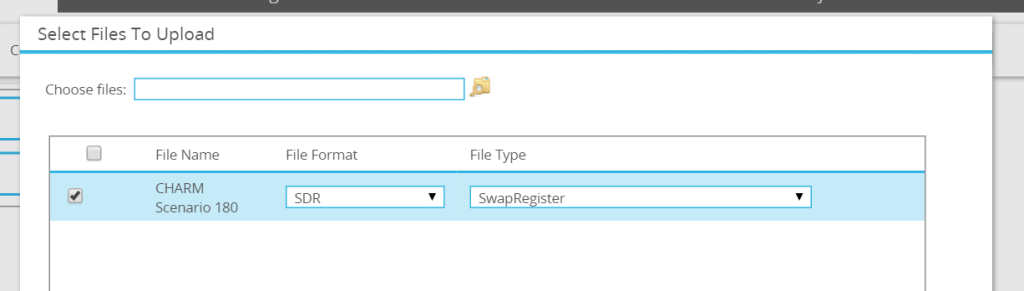

我々はそれぞれのスワップのアップフロント・フィーの支払いの情報も持っているので、DV01だけでなく、合意された評価価値についても統合させることが可能だ。ここでCHARMを使ってこのポートフォリオについて適当な分析を行うことにしよう。

CHARMはSDR SwapRegisterフォーマットを認識できるので、簡単に

CHARMはSDR SwapRegisterフォーマットを認識できるので、簡単に

SDRのトレード・データをインポートすることができる。そしてこれは、SDRへレポートする人にも便利だ。

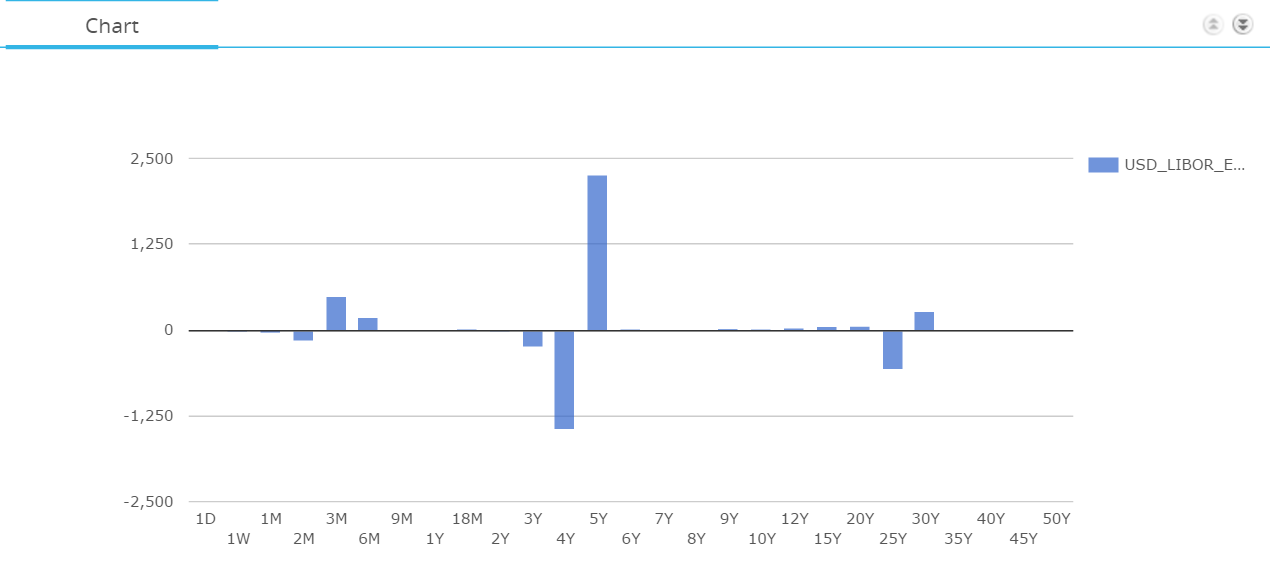

シナリオ180

まず最初に、正確なリスク・プロファイルは、4年・5年のポジション(サイズは小さいが)はあるが、極めてリスク・ニュートラルとなっている。

同時に、ネットの評価価値も31,230ドルと大きくない。そして、各スワップを調べれば、

それぞれのアップフロント・フィーが支払い側なのか受け取り側なのかが確認できる。

そして、当然ながらIMである!このポートフォリオ上でコンプレッションすることで、どのようなIMのインパクトがあるのだろうか。理想的には、すべてのポートフォリオに対して、増加するIMの効果を判断するべきだろう。しかしながら、このポスト‐トレード分析のために、単に単独のポートフォリオでポイントをつかむことにする。

表をみると、

・IMの必要額は37,516ドル

・そう37,516ドルだ

・ポートフォリオのネットのDV01は1,000ドル未満で、評価価値も31,230ドルなのに!

・なぜこのようなことが起こるのか

・小さなアウトライトのポジションが分布の裾で30ベーシス・ポイントの変動に晒されている

・また、これらのやっかいな4年5年のポジション(確かに小さなポジションだが)4~5ベーシス・ポイントの変動に晒されている

・満期の短いスワップの、残存するフィクシング・リスクは痛い。3Mと6Mのバケットの30ベーシス・ポイントの動きは実際きつい。

これらの数値が促すものは・・・

私がここで言っているのは、特別なケースでは、IMはスワップの評価価値よりも大きくなるという事だ。例えそれが期間を経たポートフォリオであっても。

従って、例え評価上ポジティブなポートフォリオを持っていたとしても、IMの必要額のために、その評価益を獲得することができないかも知れないのだ。

例えば、Xドルの資本を自由に使えるヘッジファンドのトレーダーとして、最初のスワップ・トレードで3万ドルのポジションをつくったとしよう。それをアンワインドしても、必ずしもフルで資本を取り戻せないかも知れない。なぜならば、オフセットのトレードのために要するIMが3万ドルよりも大きいかも知れないからだ。明らかに、あなたのアウトライトのポジションをアンワインドしたことによる当初のIMの一部は返還されるだろう。それでも当初自由に使えたXドルの資本はもどらない。これはあなたのトレーディング収益の足かせと言わざるを得ない。

しかしそれだけではなかった!

次の2つのシナリオの数値もご覧いただきたい

・これらの数値は極めて反直感的だ

・上記のNPVの合計はSDRにレポートされたスワップの合意済みのアップフロント・フィーの合計である。これは各スワップの評価価値の正負で測定される

・小さなスワップの方向を変えただけでは、実際ネットのリスクはほとんど変化しないが、ポートフォリオのNPVは大きく動くことがある

・従って、DV01が最小化されても、それが最も効率的なコンプレッションのセットであるとは限らないのだ

・IMの必要額とNPVの比較、そしてそれを資本効率の観点からの測定基準として使うことが重要である

・ポートフォリオの中で2万ドルほどの価値を固定するだけで、その倍のIMを差入れなければならないことをやるだろうか?

・もちろんここで紹介した数値は単独のポートフォリオについてである。CHARMはクライアントのために、リアルなポートフォリオ上でこれらの計算が可能だ。

最後に

我々は反復的なコンピューターのパワーを必要とする多面的な問題に直面しています。

言うまでもなくそれらはCHARMで解決可能です。

我々は我々のクライアントがこの種の分析を可能にする複数の方法を備えることを喜ばし

く思います。

もしいくらかのPLをご自身のポートフォリオから外す必要が生じましたら、何がそのため

に最も効率的な方法なのかということを、注意深くお考えいただくことをどうぞお忘れなく。

An english version of this article can be found at this link.