A summary of what became clear in the public comments for Margin regulation on Dec. 11th, 2015 is as follows:

以下2015年12月11日に出された金融庁パブリックコメントによって明らかになった事項についてのサマリー

1. Entities subject to regulation are:

VM: Financial institutions holding 300billion yen average balance of OTC derivatives. (Cabinet Office Ordinance on Financial Instruments Business, etc. article 123 (10)

IM: Entities subject to VM regulation and holding 1.1 trillion yen average balance of OTC derivatives in the group. (Cabinet Office Ordinance on Financial Instruments Business, etc. article 123 (11))

1. 規制対象

変動証拠金規制の適用主体は、OTCデリバティブ取引の想定元本が3000億円以上の第一種金融商品取引業者等(金融商品取引業等に関する内閣府令第123条第10項)

当初証拠金規制の適用主体は、グループ全体のOTCデリバティブ取引の想定元本が1兆1千億円超の第一種金融商品取引業者等(金融商品取引業等に関する内閣府令第123条第11項)

2. You can include other derivative products (e.g. FX forward etc.) which are not subject to regulation at this time, if both counterparties agree, in margin calculation for products which are subject to regulation. Thanks to this, it is not needed to prepare another CSA for the new products. (Cabinet Office Ordinance on Financial Instruments Business, etc. article 123 (7))

2. 変動証拠金及び当初証拠金について、取引当事者同士の合意の下であれば、非清算店頭デリバティブ取引に加え店頭商品デリバティブ取引及び先物外国為替取引を変動証拠金及び当初証拠金の計算対象とすることができる。これによって規制導入後に新規に締結される取引について別途CSAを締結する必要は生じない(金融商品取引業等に関する内閣府令第123条第7項)

3. Weather derivatives, catastrophe derivatives, etc. are included in the regulation. (Cabinet Office Ordinance on Financial Instruments Business, etc. article 123 (1))

3. 保険デリバティブ(天候・地震デリバティブ)についても証拠金規制の適用対象外ではない(金融商品取引業等に関する内閣府令第123条第1項)

4. Internal trades in the same group are excluded from the calculation of notional amount of derivative products held to check if the financial institution is subject to the IM regulation. (Cabinet Office Ordinance on Financial Instruments Business, etc. article 123 (11 ) )

4.グループ会社間の取引は当初証拠金閾値の対象から除外される(金融商品取引業等に関する内閣府令第123条第11項)

5. VM should be managed daily. (Cabinet Office Ordinance on Financial Instruments Business, etc. article 123 (1)XXI)

5.規制対象の金融機関においては、変動証拠金は日次で管理されなければならない(金融商品取引業等に関する内閣府令第123条第1項21号)

6. IM should be calculated at least monthly unless there is a material change, such as rules on the rights and duties. (Cabinet Office Ordinance on Financial Instruments Business, etc. article 123 (1)XXI)

6.当初証拠金としての必要額は、取引に係る権利関係に変更があった場合、または最後に計算してから1か月が経過したとき等に計算されなければならない(金融商品取引業等に関する内閣府令第123条第1項21号)

7. Minimum Transfer Amount is 70 million yen or less calculated by sum of the margin needed both for IM and VM. (Cabinet Office Ordinance on Financial Instruments Business, etc. article 123 (1))

7.最低引渡担保額は、変動証拠金と当初証拠金の合計で7,000万円以下で設定することができる(金融商品取引業等に関する内閣府令第123条第1項)

8. Threshold is 7 billion yen or less calculated by sum of the margin in the same group. (Cabinet Office Ordinance on Financial Instruments Business, etc. article 123 (1)

8.当初証拠金から控除することができる金額は、グループ全体で70億円以下で設定することができる。(金融商品取引業等に関する内閣府令第123条第1項)

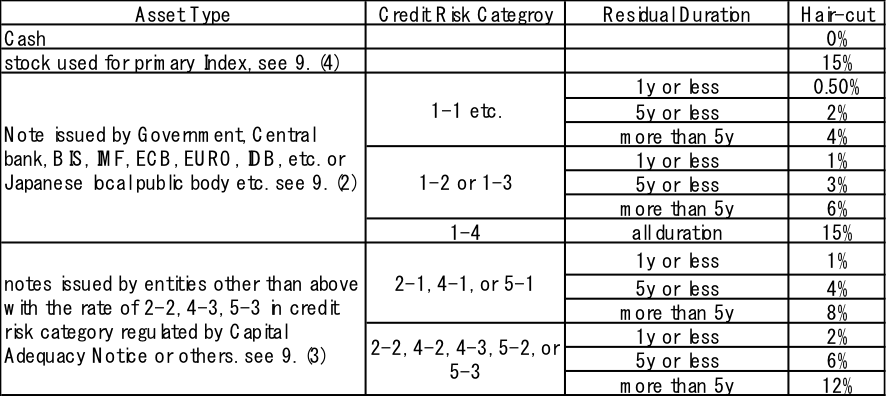

9. Assets you can use as collateral for both VM and IM are authorised by JFSA as follows; (You cannot use gold.)

- Cash

- Notes issued by Government, Central bank, BIS, IMF, ECB, EU, IDB, etc. or Japanese local public body, etc. with the rate of 1-4 or higher in credit risk category regulated by Capital Adequacy Notice

- Notes issued by entities other than above with the rate of 2-2, 4-3, 5-3 or higher in credit risk category regulated by Capital Adequacy Notice

- Stocks used for primary Index in the countries designated by JFSA

- Others

(Cabinet Office Ordinance on Financial Instruments Business, etc. article 123 (8) and JFSA Notice)

9.金融庁長官が定める変動証拠金及び当初証拠金に充てることができる資産は以下である;(金は不可)

- 現金

- 中央政府、中央銀行、国際決済銀行、IMF、EU、国際開発銀行他、または地方公共団体によって発行された債券

- 上記以外の発行体で、銀行自己資本告示の定める信用リスク区分が2-2、4-3、5-3以上のものが発行する債券他

- 指定国の主要な株価指数を構成する株式等

- その他

(金融商品取引業等に関する内閣府令第123条第8項及び金融庁告示)

10. There are two kinds of hair-cut. One is related to the type of the collateral asset. The other is if the collateral is in a different currency to the margin exposure (8%). For example, if you use an asset as collateral with 4% hair-cut and it is different currency with the derivative, then the total hair-cut is 12%. If you use cash for VM the latter is 0. (Cabinet Office Ordinance on Financial Instruments Business, etc. article 123 (9))

10.ヘアカットは資産の種類に応じたものと、通貨に係るもの(8%)の2種類がある。すなわち資産の種類に応じたヘアカットが4%で当該資産とデリバティブが異なる通貨の場合は、ヘアカットは12%となる。但し、通貨に係るものは、変動証拠金が金銭をもって充てられる場合は適用しない(金融商品取引業等に関する内閣府令第123条第8項)

11. Financial institutions that are not subject to “Cabinet Office Ordinance on Financial Instruments Business, etc.”, such as small banks. still have to do the followings;

- Calculation of MTM for their position of OTC derivatives

- Delivery of VM with adequate frequency in accordance with trade volume, risk, or etc. (Guideline for supervision)

11. 府令の対象とならない金融機関も、取引の規模、リスク等に見合う頻度で、非清算OTCデリバティブ取引の時価の算出、変動証拠金の授受をおこなわなければならない(監督指針)

12. You have to consider diversification for illiquid securities in collateral management. (Guideline for supervision)

12. 証拠金に用いられる資産については、流動性の低い債券等については、適切に分散を考慮しなければならない(監督指針)

Summary for IM Calculation Method

Calculation method for “Estimation of Potential Loss Etc.” is as follows (JFSA Notice)

The calculation methods are (1) Method by using quantitative model and (2) Method by using standard table.

Method by using quantitative model:

- Using 99% one tail confidence level with holding period 10 days. Or using its holding period if less than 10days.

- Estimation of Potential Loss is calculated by the following categories, which are the main reasons for the fluctuation of PV;

- Change of credit condition of transferee

- Change of price of the product

- Change of price of the stock

- Change of foreign exchange rate or interest rate

- Other changes

- It can be considered the effectiveness of offset, diversification, or hedge of above categories.

- It is needed to use the historical data on the following conditions;

- The period is more than 1 year and less than 5 year

- The period includes the stress period

- The period includes the most recent market data

- At least yearly updated

- Others

- The model user should understand material risks regarding non-lineer risk, basis risk and the amount of exposures affected

Method by using standard table:

- Using the following formula;

IM = 0.4 * Gross IM + 0.6 * NGR * Gross IM

IM: Estimation of Potential Loss Etc.

NGR: Net current exposure / Gross current exposure, which if Gross current exposure is 0, then NGR =1

Net current exposure: NPV of the derivatives (if NPV is less than 0, then 0)

Gross current exposure: Total of PV of the derivatives (if PV of the derivatives is less than 0, then the PV is 0)

Gross IM : Notional amount * the following ratio;

- The main reason for the change of PV is fluctuation of credit condition of transferee and the residual duration is 2 year or less, then 2%

- The main reason for the change of PV is fluctuation of credit condition of transferee and the residual duration is 2 year < and <=5 year, then 5%

- The main reason for the change of PV is fluctuation of credit condition of transferee and the residual duration is more than 5 year, then 10%

- The main reason for the change of PV is commodity price fluctuation, then 15 %

- The main reason for the change of PV is stock price fluctuation, then 15 %

- The main reason for the change of PV is foreign exchange rate fluctuation, then 6 %

- The main reason for the change of PV is interest rate fluctuation and the residual duration is 2 year or less, then %

- The main reason for the change of PV is interest rate fluctuation and the residual duration is 2 year < and <=5 year, then 2 %

- The main reason for the change of PV is interest rate fluctuation and the residual duration is more than 5 year, then 4 %

- Others 15 %

当初証拠金必要額算出の概要

潜在的損失等見積額の算出は、定量的モデルを用いる方法及び標準表を用いる方法によるものとする(金融庁告示)

定量的モデル

- 片側99パーセントの信用区間、保有期間10日以上とする。残存期間が10日未満の場合は当該保有期間とする

- 潜在的損失等見積額は、以下を時価の主要な変動要因とする取引区分ごとに算出する

- 原債務者の信用状態の変化

- 商品の価格の変動

- 株式の価格の変動

- 外国為替相場または金利の変動

- その他

- 上記区分ごとによるリスクの相殺、分散及びヘッジ効果を勘案することができる

- 以下の要件を満たすヒストリカル・データを使用するものとする

(1)1年以上5年未満の期間を対象とする

(2)ストレス期間を含むこと

(3)直近の市場データを含むこと

(4)少なくとも毎年1回更新されること

(5)その他

- 本モデル使用者は、非線形リスク、ベーシス・リスク、及び対象取引に係るエクスポージャーの額に重要な影響を及ぼすリスクを補足できるものとする

標準表を用いる方法

次の算式を用いて算出する

IM=0.4×グロスのIM+0.6×NGR×グロスのIM

IM:潜在的損失等見積額

NGR=ネット再構築コスト/グロス再構築コスト(グロス再構築コストが零である場合は、NGRは一とする。)

ネット再構築コスト:非清算店頭デリバティブ取引の時価の合計額(当該合計額が零を下回る場合には零とする。)

グロス再構築コスト:非清算店頭デリバティブ取引の時価(当該合計額が零を下回る場合には零とする。)の合計額

グロスIMは、以下の区分に応じ想定元本額に各比率を乗じて得た額とする

- 時価の主要な変動の要因が原債務者の信用状態の変化である取引であって残存期間が2年以下のもの→2%

- 時価の主要な変動の要因が原債務者の信用状態の変化である取引であって残存期間が2年超5年以下のもの→5%

- 時価の主要な変動の要因が原債務者の信用状態の変化である取引であって残存期間が5年超のもの→10%

- 時価の主要な変動の要因が商品の価格の変動である取引→15%

- 時価の主要な変動の要因が株式の価格の変動である取引→15%

- 時価の主要な変動の要因が外国為替相場の変動である取引→6%

- 時価の主要な変動の要因が金利の変動である取引であって残存期間が2年以下のもの→1%

- 時価の主要な変動の要因が金利の変動である取引であって残存期間が2年超5年以下のもの→2%

- 時価の主要な変動の要因が金利の変動である取引であって残存期間が5年超のもの→4%

- その他→15%

This article is authored by an experienced market professional in Tokyo.

この記事は、東京での経験豊富な市場の専門家が執筆しています。