- エクセル版SA-CCRカリキュレーターを使えば、クレジット・リスクを標準的な手法で計算できます。

- ご自身の計算の検証

- SA-CCRへ移行した場合のインパクトの計測

- トレードのWhat-if分析に利用可能です。

- すべての金融機関を対象に14日間のフリートライアルを実施します。

バックグラウンド

2014年3月バーゼル委員会がBCBS279、“the Standardised Approach for measuring Counterparty Credit Risk exposures”を公表しました。SA-CCRによって、既存の非内部モデル方式(IMM)、すなわち1995年に公表されたカレント・エクスポージャー方式(CEM)、2005年の標準方式(SM)はリプレイスされました。比較的少数の金融機関が当局から承認を得た内部モデルを使っている一方で、多数の金融機関はCEMを使っています。SA-CCRは、今後数年にわたって監督当局によって(ゆっくりと)実施されるため、エクスポージャーを測定するこの新しいアプローチは、信用リスク資本およびレバレッジ比率の計算に影響を与えます。

私たちは過去に以下の2つのブログでこのトピック扱っています。

エクセル・ワークブック

エクセル・ワークブックでSA-CCRを見てみましょう。

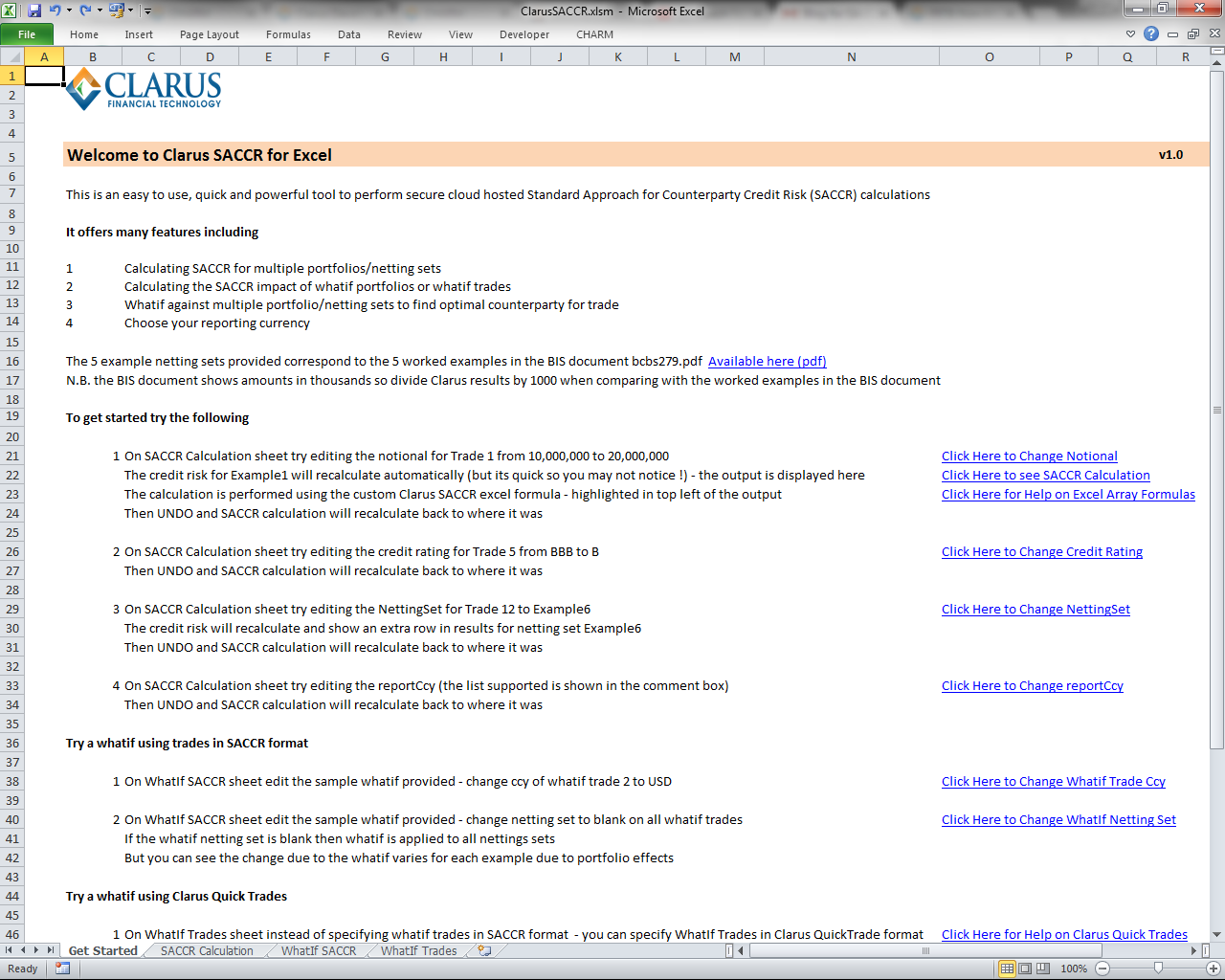

シート“Get Started”を開きます

利用方法を説明するために、いくつかのサンプルを用意しています。

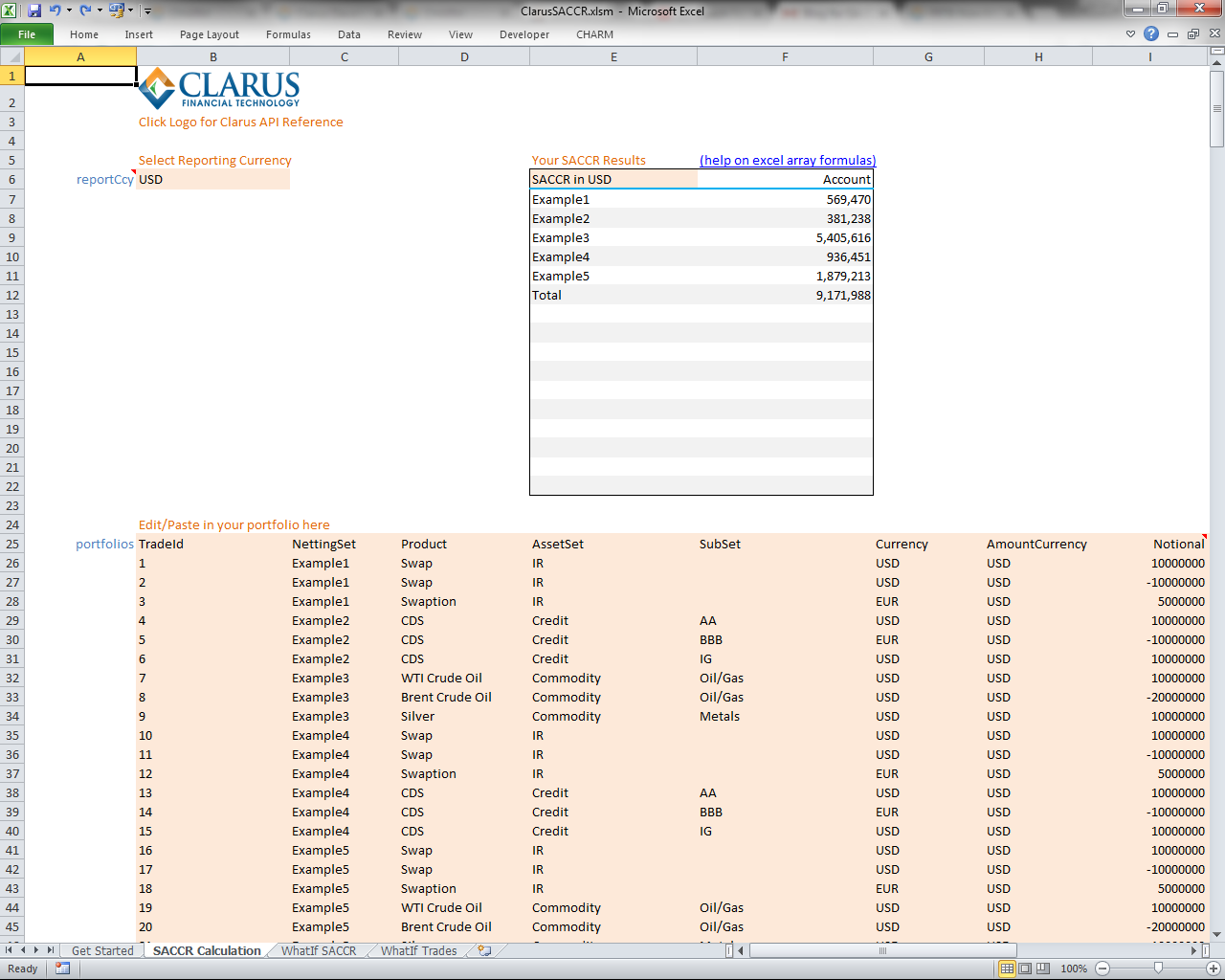

カリキュレーション・シート

シート“SACCR Calculation”を見てみましょう。画面トップのボックスにトレード・フォーマットをコピーでき、SA-CCRの計算結果を取得できます。ここではbcbs279で与えられたサンプルを使っています。

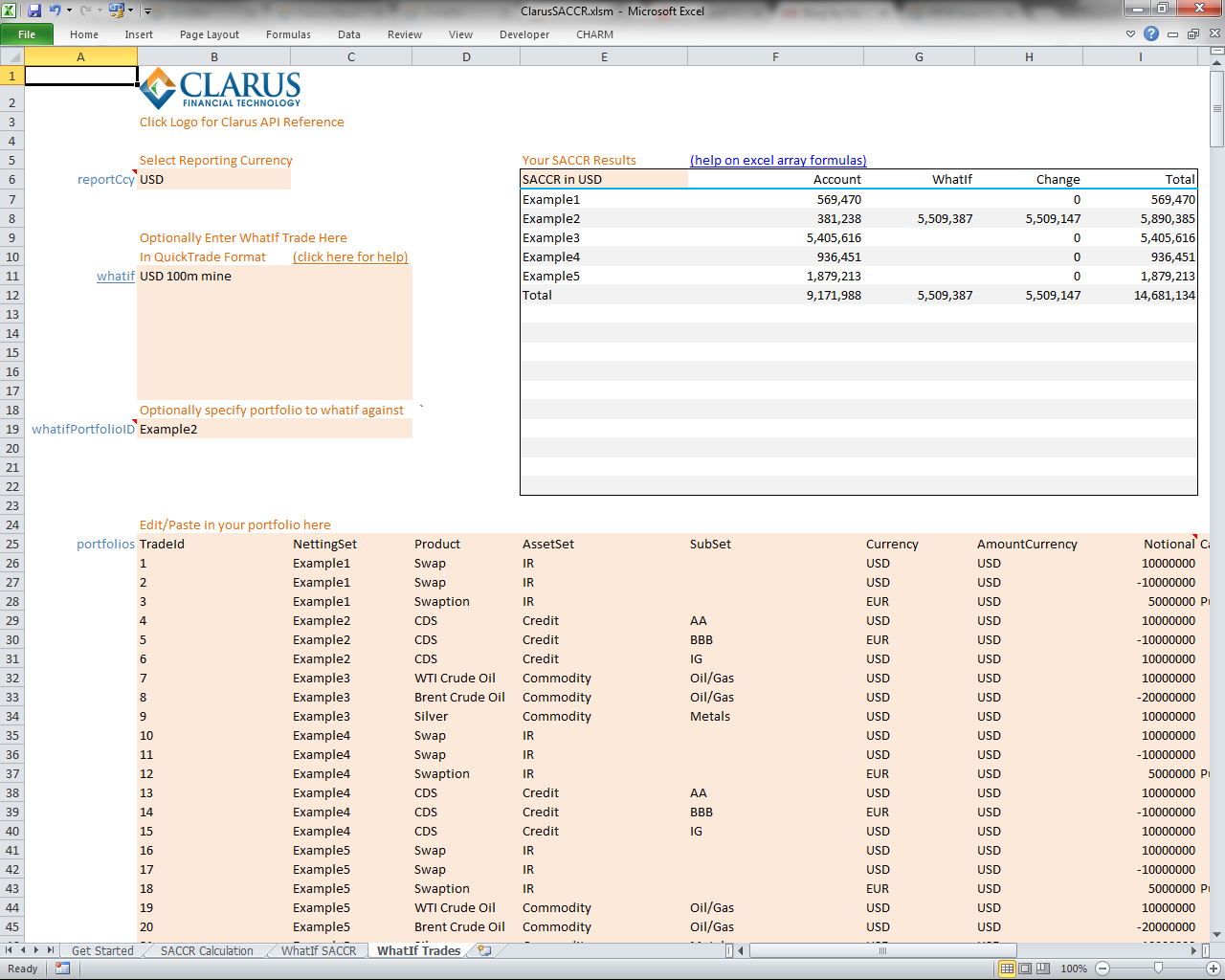

What-if分析シート

シート”What-if Trades”を見てましょう。このシートはある特定のカウンターパーティーとのトレード・ポートフォリオに対して、1以上の仮想トレードをインプットすることができ、それによるSA-CCRの変化を捉えることが可能です。

簡単だとは思いませんか?

計算の自動化

もしこの手の計算をもっと大量に行う必要があるのでしたら、自動化を考えるべきでしょう。

そのための便利なツールがClarus Microservicesです。

スクリプトは、Python、R、またはJuliaで記述できます。

トライしてみませんか?

14日のフリートライアルを用意しています。SA-CCR for Excel とClarus Microservices

もし貴金融機関がカレント・エクスポージャー方式からSA-CCRに移行されている場合は、是非トライしてみてください。容易で計算速度も速くなっています。

無料ニュースレターの入手は、こちらからです